Warum Crypto.com sich bei Betrugsopfern nicht auf die AGB berufen kann – technische Kontrolle, Identitätsmissbrauch und fehlende Verfügungsmacht

Juristische Expertise

- Cybercrime & Krypto-Betrug

- AI & Zukunftsrecht

- Steuerrecht & Steuerstrafrecht

- Gesellschaftsrecht, Immobilienrecht & Zivilrecht

- Datenschutz & Digitalrecht

Identitätsbetrug, Geräte-Manipulation und Kontoübernahmen: Warum Crypto.com bei Betrugsopfern seine AGB nicht gegen Sie einsetzen darf – und welche Rechte Sie wirklich haben.

⭐ Einleitung

Viele Betrugsopfer erleben dieselbe Abwehrhaltung: Sobald Geld aus dem Wallet verschwunden ist oder ein Täter unbemerkt Zugriff hatte, verweist Crypto.com reflexartig auf die eigenen AGB. Der Eindruck entsteht, die Plattform könne sich dadurch von jeder Verantwortung lösen – selbst dann, wenn Geräte manipuliert wurden, Auszahlungsadressen unbefugt geändert wurden oder der gesamte Zugriff technisch in Täterhand lag.

Diese Darstellung hält einer juristischen Analyse allerdings nicht stand. AGB gelten nur, wenn der Nutzer selbst gehandelt hat, seine Erklärung zurechenbar ist und die Plattform zuvor ihre Sicherheits- und Organisationspflichten erfüllt hat. Bei Identitätsbetrug und technischen Kontoübernahmen sind diese Voraussetzungen regelmäßig nicht erfüllt.

Die Frage ist daher nicht, ob AGB existieren – sondern ob sie in Betrugsszenarien überhaupt noch eine rechtliche Wirkung haben. Dieser Abschnitt zeigt, warum das bei Crypto.com häufig nicht der Fall ist.

Warum AGB bei Identitätsbetrug grundsätzlich zurücktreten

AGB können nur dann Rechte und Pflichten wirksam gestalten, wenn sie auf eine eigene, freiwillige und zurechenbare Handlung des Nutzers aufbauen. Genau daran scheitert die Anwendung von AGB, sobald es zu einer technisch oder sozial manipulierten Kontoübernahme kommt.

1. Keine zurechenbare Willenserklärung

Eine AGB-Klausel lebt davon, dass der betroffene Nutzer selbst gehandelt hat – etwa durch eine eigene Freigabe, einen eigenen Login oder eine eigene Transaktion.

Bei Identitätsbetrug ist das Gegenteil der Fall:

– Fremdzugriffe,

– manipulierte Geräte,

– umgeleitete Authentifizierungscodes,

– oder durch Täter initiierte Sessions

führen dazu, dass keine echte Willenserklärung des Nutzers vorliegt.

Wenn eine Transaktion ohne tatsächliche Kontrolle der betroffenen Person ausgelöst wurde, fehlt das Fundament, auf dem AGB überhaupt wirken könnten.

2. Fehlende wirtschaftliche Verfügungsmacht

In vielen Fällen von Krypto-Betrug haben Opfer keinerlei faktische Kontrolle mehr:

– Täter richten eigene Wallet-Adressen ein,

– ändern Whitelist-Einstellungen,

– manipulieren die 2FA,

– übernehmen die App vollständig.

AGB können nur dort greifen, wo der Nutzer überhaupt eine Verfügungsmöglichkeit hatte.

Liegt diese nicht vor, verlieren AGB ihre juristische Wirkung.

3. Versagen der Sicherheits- und Organisationspflichten der Plattform

Eine Plattform darf sich niemals durch AGB entlasten, wenn

– Sicherheitsmechanismen versagt haben,

– Gerätewechsel nicht geprüft wurden,

– Scam-Flags nicht bearbeitet wurden,

– Risk-Scores ignoriert wurden

oder

– Authentifizierungsprozesse manipuliert werden konnten.

AGB können organisatorische oder technische Defizite der Plattform nicht verdecken.

Wenn interne Systeme hätten erkennen müssen, dass der echte Nutzer gar nicht handelt, tritt jede AGB-Klausel zurück.

4. Technische Manipulation schließt AGB-Wirksamkeit aus

Eine mittels Täuschung, Fernzugriff, Social Engineering oder Device-Hijacking herbeigeführte Transaktion ist keine autorisierte Nutzung, auch wenn sie technisch innerhalb der App ausgelöst wurde.

AGB regeln autorisierte Nutzungen – nicht Missbrauch.

5. AGB können Identitätsbetrug rechtlich nicht legitimieren

Der Grundsatz ist klar und seit Jahrzehnten unverändert:

AGB können keinen Identitätsmissbrauch wirksam machen.

Nicht bei Banken, nicht bei Zahlungsdienstleistern – und erst recht nicht bei Krypto-Plattformen.

Identitätsbetrug beendet die Wirksamkeit jeder Klausel, die so tut, als habe der Nutzer etwas gewollt, was in Wahrheit der Täter veranlasst hat.

Fehlende wirtschaftliche Verfügungsmacht der Opfer

AGB können nur dort Wirkung entfalten, wo ein Nutzer tatsächlich die Möglichkeit hatte, über sein Wallet zu verfügen und eigene Entscheidungen zu treffen. Diese Verfügungsmacht ist die grundlegende Voraussetzung jeder vertraglichen Klausel. Ist sie nicht vorhanden, entfällt die rechtliche Zurechenbarkeit, auf die AGB zwingend angewiesen sind. Ein Plattformbetreiber wie Crypto.com kann sich daher nur dann auf seine AGB berufen, wenn der Nutzer überhaupt in der Lage war, eine Handlung bewusst und eigenständig vorzunehmen. Ohne tatsächliche Kontrolle gibt es keine wirksame Einbeziehung und damit keine Bindungswirkung.

In Fällen von Krypto-Betrug und Kontoübernahme ist genau diese Verfügungsmacht jedoch vollständig aufgehoben. Typische Manipulationsformen – etwa Fernzugriffe über Remote-Software, manipulierte Whitelist-Einträge, heimlich eingerichtete Zwei-Faktor-Authentifizierungen oder die vollständige Übernahme der App-Session durch den Täter – führen dazu, dass das Opfer zu keinem Zeitpunkt Handlungsherrschaft hatte. Der Täter bestimmt den technischen Ablauf, steuert die Anwendung, verschiebt Zugriffscodes und veranlasst Transaktionen, während das Opfer weder eingreifen noch den Vorgang erkennen kann. Eine Verfügungsmacht liegt in solchen Konstellationen objektiv nicht vor.

Juristisch ist zudem klar zwischen „wirtschaftlicher Verfügungsmacht“ und „technischem Klick“ zu unterscheiden. Eine Transaktion wird nicht deshalb zum „Willen des Nutzers“, weil sie technisch über das Gerät des Opfers ausgelöst wurde. Die Frage für die rechtliche Zurechnung lautet nicht, wie eine Transaktion ausgelöst wurde, sondern wer die tatsächliche Kontrolle über die Handlung hatte. Fehlt diese Kontrolle, fehlt die verfügende Handlung. Damit entfällt auch jede Grundlage, auf die eine AGB-Klausel aufbauen könnte.

Wird ein Wallet von einem Täter gesteuert, gibt es weder eine faktische noch eine normative Zurechenbarkeit zur Person des Opfers. Die Handlung stammt ausschließlich vom Täter, sie ist dessen Steuerung zugeordnet und wird dem Opfer rechtlich nicht zugerechnet. Das Opfer hat weder Kenntnis noch Einflussmöglichkeiten, und ohne Kenntnis kann keine Willensbildung stattfinden. Ohne Willensbildung gibt es keine Willenserklärung – und ohne Willenserklärung kann keine AGB-Klausel gelten.

Im Ergebnis gilt:

Wenn dem Opfer die wirtschaftliche und tatsächliche Verfügungsmacht fehlt, verlieren die AGB ihren gesamten Anwendungsbereich. Jede vertragliche Klausel setzt voraus, dass der Nutzer eigenständig handeln konnte. Ist diese Voraussetzung aufgrund einer technischen Kompromittierung ausgeschlossen, können AGB keine Wirkung entfalten. Die Berufung von Crypto.com auf AGB ist in solchen Fällen rechtlich unbeachtlich.

🔍 Weiterführende Analyse: Wallet-Beweise & technische Spuren im Krypto-Betrug

Wenn Sie verstehen möchten, wie Wallet-Spuren, Device-Logs, Session-Daten und Transaktionsketten technisch rekonstruiert werden, empfiehlt sich die vertiefende Analyse:

Krypto-Betrug & Wallet-Beweise – Wie Täterbewegungen sichtbar werden

www.hortmannlaw.com/articles/krypto-betrug-wallet-beweise-opfer-anwalt

Diese Auswertung zeigt, welche Datenplattformen im Hintergrund speichern, wie man Manipulationen nachweistund weshalb Beweissicherung in den ersten Stunden entscheidend ist.

AGB können technische Sicherheitsmängel nicht überdecken

AGB setzen immer voraus, dass die technische Sicherheitsarchitektur einer Plattform zuverlässig funktioniert. Sie wirken nur innerhalb eines Systems, das in der Lage ist, Missbrauch zu verhindern, Risiken zu erkennen und Nutzeridentitäten zuverlässig abzusichern. Wenn diese technischen Schutzmechanismen versagen, verlieren AGB ihren Anwendungsbereich. Vertragsklauseln können den Ausfall von Sicherheitsmaßnahmen nicht „heilen“ und keinen ordnungsgemäßen Zustand fingieren, der tatsächlich nie existierte.

Die Sicherheitsarchitektur einer Plattform wie Crypto.com wird nicht durch AGB bestimmt, sondern durch technische, organisatorische und regulatorische Vorgaben. Während AGB privatautonom gestaltet werden können, gelten Sicherheits- und Prüfmechanismen zwingend. Sie sind Bestandteil der Plattformverantwortung und dienen der Erkennung von Missbrauchsmustern, Geräteabweichungen, Risikoindikatoren und betrugsrelevanten Anomalien. Diese Pflicht besteht unabhängig davon, ob der Nutzer den AGB zugestimmt hat oder nicht. Die Trennlinie ist daher eindeutig: Die Sicherheitspflicht ist zwingendes Recht, AGB sind dispositiv. AGB können niemals Sicherheitsversäumnisse legitimieren.

Gerade im Umfeld digitaler Wallets zeigt sich, dass systematische Fehler immer wieder vorkommen:

Risk- oder Fraud-Flags werden gesetzt, aber nicht ausgewertet; Gerätewechsel werden registriert, aber nicht geprüft; Session-Logiken lassen parallele Zugriffe zu; Whitelist-Änderungen können ohne erneute starke Identifizierung erfolgen; Region- oder IP-Sprünge werden nicht abgefangen. Diese Fehler sind kein „Nutzerproblem“. Es handelt sich dabei um strukturelle Defizite in der technischen Konfiguration. Ein solches System kann keine Grundlage dafür sein, dem Nutzer per AGB einen Schaden zuzurechnen.

Wenn Sicherheitsmechanismen falsch konfiguriert sind, zu lax eingestellt wurden oder von der Plattform nicht überwacht werden, liegt ein Organisationsverschulden vor. Die Plattform hat dann gegen ihre eigenen Schutzpflichten verstoßen. In solchen Konstellationen wird die Anwendbarkeit von AGB vollständig verdrängt. Eine Plattform kann keine Klausel darauf stützen, dass „der Nutzer gehandelt habe“, wenn das System selbst nicht in der Lage war, echten Nutzerzugriff von Missbrauch zu unterscheiden.

Die rechtliche Konsequenz ist eindeutig:

Keine AGB-Klausel kann den Umstand legitimieren, dass die Plattform sicherheitsrelevante Aufgaben nicht erfüllt hat. AGB dürfen niemals dazu genutzt werden, technisch riskante oder unzureichende Standards nachträglich zu rechtfertigen. Die strenge, regulatorisch verankerte Pflicht zur Gewährleistung einer funktionierenden Sicherheitsarchitektur steht über jeder vertraglichen Formulierung.

Im Ergebnis gilt:

Wenn die technische Struktur einer Plattform fehlerhaft ist, verlieren AGB jede Wirksamkeit. Vertragsklauseln können nicht über Sicherheitsmängel, Fehlkonfigurationen oder unterlassene Prüfmechanismen hinweghelfen. Die Verantwortung für eine sichere Umgebung liegt beim Betreiber – und kann nicht durch AGB auf Opfer abgewälzt werden.AGB verlieren ihre Wirkung bei internen Risikosignalen (Scam-Flags, Risk-Scores)

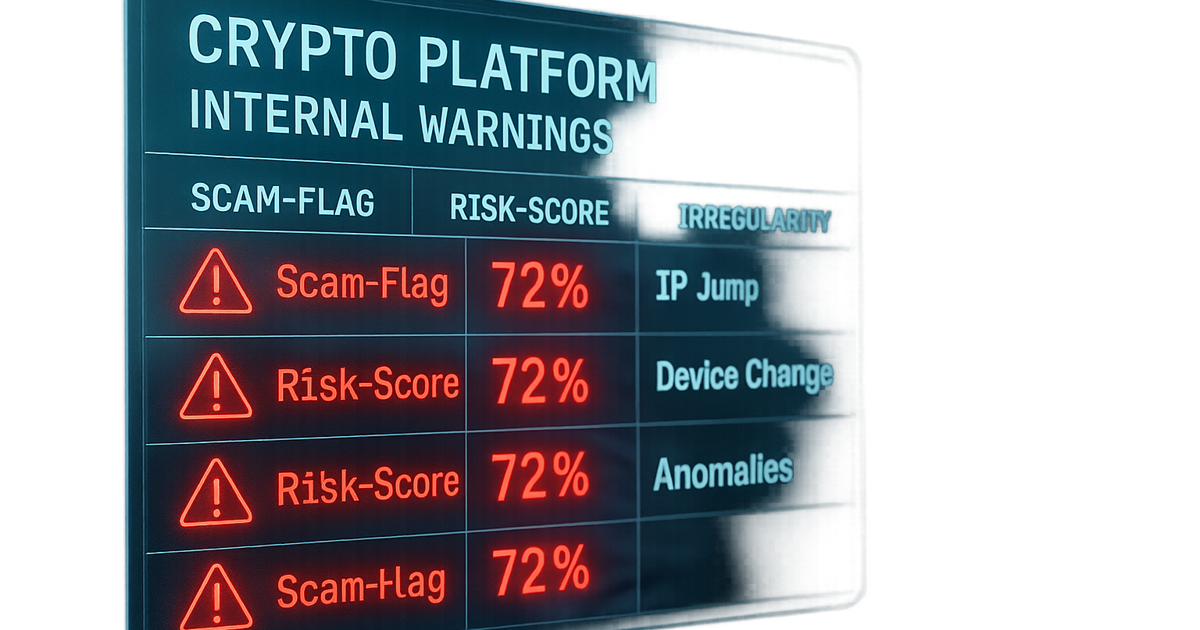

Plattformen wie Crypto.com verfügen über interne Systeme, die darauf ausgelegt sind, ungewöhnliches oder riskantes Nutzerverhalten automatisch zu erkennen. Diese Mechanismen sind nicht optional, sondern integraler Bestandteil der technischen und organisatorischen Sicherheitsarchitektur. Sobald ein System Hinweise erhält, dass ein Verhalten nicht zum tatsächlichen Nutzer passt – etwa durch Scam-Flags, auffällige Risk-Scores, Region-Sprünge, Gerätewechsel oder parallele Sessions – verändert sich die rechtliche Lage grundlegend. Dann kann sich die Plattform nicht mehr auf AGB berufen, weil die eigenen Systeme objektiv dokumentiert haben, dass nicht der Nutzer gehandelt hat.

Interne Risikosignale sind objektive Tatsachen. Sie entstehen nicht zufällig, sondern durch klare technische Kriterien: IP-Abweichungen, untypische Bewegungsmuster, Sprünge zwischen geografischen Regionen, Aktivierungen neuer Geräte, unregelmäßige Login-Frequenzen oder Transaktionen, die historisch nicht zum Profil des Nutzers passen. Die Dokumentation solcher Ereignisse ist Teil der Pflicht zur internen Überwachung und dient nicht nur technischen Zwecken, sondern auch der rechtlichen Absicherung — sie zeigt, ob die Plattform Missbrauch hätte erkennen müssen.

Gerade deshalb entsteht ein unauflösbarer Widerspruch, wenn Plattformen einerseits Risikosignale registrieren, diese aber ignorieren, und sich später gegenüber Betrugsopfern auf ihre AGB berufen. Eine Plattform, die erkennt oder erkennen kann, dass ein Zugriff untypisch und wahrscheinlich manipuliert ist, darf diese Erkenntnis nicht ignorieren und sich anschließend so verhalten, als sei die Handlung ordnungsgemäß vom Nutzer ausgegangen. Ein solches Verhalten ist nicht nur technisch widersprüchlich, sondern rechtlich unzulässig, weil es die AGB in eine Richtung interpretiert, die ihren Anwendungsbereich überschreitet.

Hinzu kommt: Risikosignale lösen nicht nur eine Dokumentationspflicht aus, sondern eine Reaktionspflicht. Plattformen müssen überprüfen, ob die Session legitim ist, ob ein Gerätewechsel verifiziert werden muss, ob eine Fraud-Prüfung erforderlich ist oder ob ein Zugriff vorübergehend blockiert werden sollte. Unterlassen sie solche Maßnahmen, obwohl eindeutige Hinweise vorlagen, kann sich die Plattform nicht im Nachhinein auf AGB stützen. Ein unterbliebener Fraud-Check kann nicht durch eine vertragliche Klausel kompensiert werden.

Deshalb gilt:

Sobald interne Daten den Missbrauch objektiv erkennbar machen, endet der Anwendungsbereich der AGB. Eine Plattform darf nicht ignorieren, was ihre eigenen Systeme feststellen, und anschließend behaupten, der Nutzer sei an den Transaktionen beteiligt gewesen. Das wäre eine juristische Fiktion, die weder technisch noch rechtlich Bestand hat.

Die Rechtsfolge ist eindeutig:

Interne Risikosignale heben die AGB-Wirksamkeit auf.

Wo Missbrauch erkennbar war – oder erkennbar hätte sein müssen – können AGB nicht gegen das Opfer angewendet werden.

AGB unterliegen Grenzen der DSGVO

Die Wirksamkeit von AGB findet ihre erste und klarste Grenze im Datenschutzrecht. Die DSGVO steht als unmittelbar geltendes EU-Recht über allen vertraglichen Regelungen, insbesondere über solchen, die versuchen, Verantwortlichkeiten für digitale Sicherheitsvorgänge zu verschieben. Eine Plattform wie Crypto.com kann ihre gesetzlichen Pflichten im Bereich Datensicherheit, Zugriffsschutz und Risikoerkennung nicht durch AGB einschränken oder auf den Nutzer abwälzen. Der Schutz personenbezogener Daten ist kein Bereich, der privatautonom gestaltet werden darf.

AGB setzen voraus, dass der Nutzer weiß, worin er einwilligt und wie seine Daten verarbeitet werden. Diese Transparenz ist essenzieller Bestandteil jeder Willensbildung. Bei einer Kontoübernahme fehlen diese Voraussetzungen vollständig: Der tatsächliche Handelnde ist nicht der Nutzer, der technische Zugriff erfolgt durch Dritte, und die Datenverarbeitung geschieht in einem Kontext, den der Betroffene weder kennt noch beeinflussen kann. Wenn die Identität des Handelnden unklar oder offensichtlich verfälscht ist, kann die Plattform sich nicht darauf berufen, der Nutzer habe „durch Zustimmung zu den AGB“ eine bestimmte Risikoverteilung akzeptiert. Eine Einwilligung, deren Grundlagen durch Täuschung, technische Manipulation oder Identitätsbetrug entfallen, ist keine wirksame Einwilligung.

Hinzu kommt, dass Plattformen gesetzlich verpflichtet sind, sicherheitsrelevante Daten zu erheben, zu prüfen und auszuwerten – unabhängig davon, ob ein Nutzer AGB akzeptiert hat. Dazu gehören unter anderem Gerätedaten, IP-Historien, Logins, Session-Daten, Scam-Flags, interne Risk-Score-Mechanismen und Anomalieerkennungen. Diese Pflichten ergeben sich direkt aus den Grundsätzen der Datensicherheit und dem Schutzzweck der DSGVO. AGB können diese Pflichten nicht schwächen, begrenzen oder in ihrer Bedeutung relativieren.

Besonders deutlich wird dies, wenn die DSGVO-Auskunft zeigt, dass unbefugte Zugriffe vorlagen, fremde Geräte verwendet wurden oder abweichende IP-Muster registriert wurden. Die Rechtsfrage, ob ein Zugriff legitim war, wird nicht durch AGB beantwortet, sondern durch die tatsächlichen Daten: War der Zugriff berechtigt oder nicht? Wenn die Daten selbst belegen, dass der Zugriff unbefugt war, kann eine Plattform sich nicht auf AGB stützen, um eine unbefugte Transaktion nachträglich als „autorisiert“ darzustellen.

Ein weiterer zentraler Aspekt ist der Grundsatz der Zweckbindung: Daten, die aus Sicherheitsgründen erhoben werden, dürfen nicht dazu verwendet werden, Missbrauch dem Opfer zuzuordnen. Wenn Sicherheitsdaten zeigen, dass Manipulation oder Identitätsbetrug vorlag, kann die Plattform sich nicht auf AGB zurückziehen, um ihre eigenen Versäumnisse zu überspielen. Der technische Befund steht über der vertraglichen Klausel.

Im Ergebnis gilt daher:

AGB enden dort, wo die DSGVO beginnt.

Sicherheitsdefizite, unbefugte Zugriffe und Identitätsbetrug sind Tatsachen, die durch AGB nicht relativiert werden können. Crypto.com kann seine Datenschutz- und Sicherheitsverantwortung weder einschränken noch umdeuten. Sobald DSGVO-Daten Missbrauch erkennen lassen, verlieren die AGB jede Wirkung.

AGB können nicht gegen DAC7-Pflichten bestehen

DAC7 ist kein vertragliches System, sondern ein zwingendes europarechtliches Aufsichts- und Meldepflichtregime. Es legt Plattformen eine Reihe verbindlicher Pflichten auf, die der Überwachung von Nutzerverhalten, der Erkennung von Missbrauchsmustern und der Datenvalidierung dienen. Diese Pflichten stehen über, nicht neben AGB. Eine Plattform kann sich daher nicht auf AGB berufen, wenn DAC7-relevante Daten zeigen, dass ein Verhalten atypisch, technisch abweichend oder manipulationsverdächtig war.

DAC7 verpflichtet Plattformen dazu, Verhaltensdaten strukturiert und nachvollziehbar zu erfassen. Dazu gehören unter anderem technische und geografische Muster, Aktivitäten, zeitliche Abweichungen, IP-Cluster, Gerätewechsel, Nutzungsszenarien und Transaktionsprofile. Diese Daten dienen gerade dazu, missbräuchliche oder unplausible Vorgänge zu erkennen und zu melden. Wenn solche Daten zeigen, dass eine Handlung nicht dem Profil eines echten Nutzers entspricht, kann Crypto.com nicht gleichzeitig behaupten, der Nutzer habe die Transaktion bewusst vorgenommen und die AGB seien deshalb wirksam.

Hier entsteht ein unauflösbarer Widerspruch:

DAC7 sagt „das Verhalten ist untypisch“ – AGB sagen „der Nutzer hat bewusst gehandelt“.

Beides zugleich kann nicht stimmen.

Der Vorrang liegt immer bei DAC7, weil die Plattform gesetzlich verpflichtet ist, Unregelmäßigkeiten zu erkennen und zu dokumentieren.

DAC7 schafft außerdem eine Pflicht zur proaktiven Überwachung. Das bedeutet, Plattformen müssen prüfen, ob das Verhalten eines Nutzers plausibel ist oder ob technische oder geografische Abweichungen einen Missbrauch nahelegen. Wenn eine Plattform trotz klarer DAC7-relevanter Daten kein Prüf- oder Reaktionsverfahren einleitet, liegt ein regulatorischer Verstoß vor. Ein solcher Verstoß kann nicht nachträglich durch AGB „geheilt“ oder relativiert werden. Vertragsklauseln dürfen nicht dazu verwendet werden, regulatorische Pflichtverletzungen zu verdecken.

Ein weiterer Aspekt ist die Beweisfunktion von DAC7-Daten. Diese Daten lassen sich mit internen Logs, Device-Daten und DSGVO-Auskunftsinhalten verbinden und zeigen dann eindeutig, ob der Handlungszugang echt war oder ob eine fremde Steuerung vorlag. Wenn DAC7-Daten Manipulationen erkennbar machen oder objektive Abweichungen dokumentieren, sind AGB ohne Bedeutung. Eine Plattform kann nicht durch vertragliche Regelungen erreichen, dass offenkundige Missbrauchssignale nachträglich ignoriert werden.

Im Ergebnis:

AGB verlieren ihre Wirkung immer dann, wenn DAC7-relevante Daten Missbrauch dokumentieren oder dokumentieren hätten müssen.

DAC7 steht als europarechtliches Pflichtsystem über allen Vertragsklauseln.

Eine Plattform, die die DAC7-Datenstruktur ignoriert, verliert die Möglichkeit, sich im Betrugsfall auf AGB zu berufen.

Organisationsverschulden schließt jede AGB-Wirksamkeit aus

Organisationsverschulden ist der zentrale Haftungsmaßstab in Fällen, in denen technische Systeme, Sicherheitsmechanismen oder Aufsichtsprozesse einer Plattform fehlerhaft sind. Wenn eine Plattform wie Crypto.com ihre eigenen Sicherheits- und Kontrollmechanismen nicht angemessen konfiguriert, nicht überwacht oder nicht aktuell hält, entsteht ein strukturelles Versagen, das unmittelbar zu ihrer eigenen Verantwortung führt. In solchen Fällen verlieren AGB automatisch ihre rechtliche Wirkung, weil sie nur auf einem funktionierenden System basieren können.

Die Organisationspflichten einer Plattform sind zwingend und nicht privatautonom ausgestaltbar. Sie ergeben sich aus den Anforderungen an Datensicherheit, Zugangsschutz, Missbrauchserkennung und systemische Risikoüberwachung. Diese Pflichten dienen nicht dem Schutz der Plattform, sondern dem Schutz der Nutzer. Die Plattform muss sicherstellen, dass Betrug, Identitätsmissbrauch, Geräteübernahmen und technische Manipulationen erkannt oder verhindert werden. Eine AGB-Klausel kann niemals dazu dienen, diese Schutzpflichten abzuschwächen oder auf den Nutzer umzulegen. Die Privatautonomie endet exakt dort, wo Schutzpflichten beginnen.

Gerade bei Krypto.com zeigt sich, dass Organisationsverschulden häufig genau jene Situationen ermöglicht, in denen Kontoübernahmen erfolgreich sind. Typische Beispiele sind: die fehlende Prüfung neuer Geräte, zu schwache oder fehlerhaft implementierte Verifikationsmechanismen, interne Scam- oder Fraud-Flags, die nicht bewertet wurden, unsichere Session-Architekturen, die parallele Zugriffe zulassen, oder unzureichend geschützte Whitelist-Systeme, die Änderungen ohne starke Authentifizierung erlauben. Jeder dieser Fehler ist ein struktureller Mangel und damit ein Organisationsfehler – nicht das Versäumnis eines Opfers.

Ein technischer oder organisatorischer Fehler der Plattform ist zugleich ein rechtlicher Ausschlussgrund für die Wirksamkeit von AGB. Eine Klausel kann nicht auf einem System basieren, das in sich fehlerhaft ist. Wenn das technische Fundament, das die Grundlage für eine Willenserklärung bilden müsste, nicht existiert oder mangelhaft ist, kann die Plattform keine Haftungsverschiebung über AGB erreichen. Dies wäre ein Versuch, strukturelles Versagen in individuelle Verantwortung umzudeuten – eine juristisch unzulässige Konstruktion.

Sicherheits- und Compliance-Standards haben stets Vorrang vor AGB. Branchenspezifische Anforderungen, internationale Compliance-Regime, technische Mindeststandards und regulatorische Sicherheitsstrukturen bilden die Untergrenze dessen, was eine Plattform leisten muss, um ein sicheres System zu betreiben. Wenn diese Standards unterschritten werden, wird jede AGB-Klausel funktionslos. Ein Verstoß gegen Sicherheitsstandards kann nicht durch vertragliche Regelungen „neutralisiert“ werden.

Im Ergebnis gilt:

Organisationsverschulden zerstört die Grundlage jeder AGB-Wirksamkeit.

Wenn das System selbst versagt, kann keine Plattform die Verantwortung durch Vertragsklauseln auf das Opfer verlagern. AGB können keinen Mangel in Sicherheit, Kontrolle oder organisatorischer Struktur überdecken.

AGB scheitern an mangelnder tatsächlicher Kontrolle durch den Nutzer

AGB können nur dann Wirkung entfalten, wenn der Nutzer tatsächlich in der Lage war, sein Wallet zu bedienen, Entscheidungen zu treffen und den technischen Ablauf zu steuern. Diese tatsächliche Kontrolle ist die Grundlage jeder Willenserklärung. Sie bestimmt, ob eine Handlung dem Nutzer zurechenbar ist oder nicht. Sobald diese Kontrolle entfällt, bricht die gesamte Logik der AGB zusammen – denn AGB binden nur den, der handeln kann.

In Fällen von Krypto-Betrug zeigt sich jedoch, dass Opfer regelmäßig jede Möglichkeit zur Steuerung verlieren, lange bevor der erste Wallet-Abfluss sichtbar wird. Technische Kompromittierungen – etwa Fernzugriff, manipulierte Zwei-Faktor-Authentifizierung, umgeleitete SMS-Codes, gefälschte Sicherheits-Popups oder parallele Session-Übernahmen – führen dazu, dass Täter faktisch anstelle des Nutzers handeln. Der Nutzer kann weder Transaktionen initiieren noch deren Ausführung verhindern. Damit entfällt jede tatsächliche Nutzungs- und Handlungskontrolle.

Aus juristischer Sicht ist entscheidend:

Technische Täterhandlungen sind keine Nutzerhandlungen.

Sie sind fremde Eingriffe, die dem Opfer nicht zugerechnet werden dürfen. Es spielt keine Rolle, ob die Transaktion technisch über das Gerät des Opfers ausgelöst wurde. Entscheidend ist, ob der Nutzer die Kontrolle hatte – und eine fremdgesteuerte App-Sitzung begründet keine Zurechenbarkeit. Der Wille des Nutzers fehlt vollständig.

Fehlt die Kenntnis, fehlt der Wille.

Fehlt der Wille, fehlt die Willenserklärung.

Fehlt die Willenserklärung, kann keine AGB-Klausel greifen.

Plattformen wie Crypto.com versuchen in solchen Fällen häufig, die technische Auslösung als vermeintliche „Autorisierung“ zu interpretieren. Doch eine autorisierte Handlung setzt voraus, dass der Nutzer den Vorgang versteht, kontrolliert und beabsichtigt. Eine technische Auslösung unter fremder Steuerung ist jedoch keine Willensbildung, sondern ein Missbrauch der technischen Infrastruktur. AGB dienen nicht dazu, fremden Willen in Nutzerwillen umzuschreiben.

Eine AGB-Klausel kann nur wirken, wenn der Nutzer die tatsächliche Möglichkeit hatte, zu handeln. Sobald Täter die Steuerung übernehmen, entfallen alle rechtlichen Voraussetzungen für ihre Wirksamkeit. Die Klausel trifft einen Menschen, der weder wusste, noch wollte, noch handeln konnte. Juristisch ist das unzulässig und führt dazu, dass die AGB vollständig unanwendbar sind.

Im Ergebnis gilt:

Ohne tatsächliche Kontrolle durch den Nutzer existiert keine Bindungskraft der AGB.

Eine Plattform darf technische Täterhandlungen nicht als Nutzerhandlungen deklarieren.

Jede Klausel verliert in diesem Mome

Warum AGB im Betrugsfall keine Rolle spielen und Opfer echte Rechte haben

Wenn ein Wallet übernommen wird, wenn Täter Geräte steuern, Auszahlungsadressen manipulieren, 2FA übernehmen oder parallel in der App eingeloggt sind, verliert ein Mensch nicht nur Geld, sondern auch die Kontrolle über seine eigene digitale Identität. Eine solche Kontoübernahme ist kein individuelles Versagen und kein technischer Zufall, sondern das Ergebnis einer professionellen Vorgehensweise, die für Betroffene oft erst erkennbar wird, wenn der Schaden schon eingetreten ist.

Die juristische Analyse zeigt:

AGB sind in solchen Fällen nicht entscheidend, weil sie nur in Situationen wirken, in denen ein Nutzer selbstbestimmthandelt. Bei Identitätsmissbrauch, technischen Kompromittierungen oder internen Warnsignalen, die eine Plattform ignoriert hat, verlieren AGB automatisch ihren Anwendungsbereich. Europäisches Datenschutzrecht, DAC7-Pflichten, Sicherheitsstandards und organisatorische Mindestanforderungen stehen über jeder vertraglichen Klausel.

Wird sichtbar, dass Crypto.com Warnsignale übersehen hat, Sicherheitsmechanismen versagten oder die Kontoübernahme über interne Daten erkennbar gewesen wäre, kann sich die Plattform nicht auf ihre AGB zurückziehen. Nicht der Mensch hat versagt — das System hat versagt.

Für Betroffene bedeutet das:

Eine Kontoübernahme ist juristisch angreifbar, technisch rekonstruierbar und rechtlich beweisbar.

Mit den richtigen Daten, der richtigen Auswertung und einer strukturierten rechtlichen Vorgehensweise bestehen reale Chancen, Ansprüche durchzusetzen.

Sie stehen diesem Problem nicht allein gegenüber. Und Sie haben Rechte — weit mehr, als Plattformen oft behaupten.

CTA – Lassen Sie uns Ihren Fall jetzt gemeinsam prüfen

Wenn Ihr Wallet übernommen wurde oder Crypto.com sich starr auf die AGB beruft, sollten Sie nicht warten.

Sicherheitsdaten, Device-Logs, Scam-Flags und Session-Informationen werden oft schnell gelöscht.

Eine frühe Analyse entscheidet darüber, wie stark Ihre rechtliche Position ist.

Ich sichere die relevanten Daten, rekonstruiere die technischen Abläufe und zeige klar, welche Pflichten Crypto.com verletzt hat – und welche Ansprüche Sie geltend machen können.

0160 9955 5525

hortmannlaw.com/contact

Die häufigsten Fragen zu Crypto.com, Kontoübernahme, Identitätsbetrug und der Wirksamkeit von AGB im Betrugsfall – klar beantwortet für Betroffene, die ihre Rechte verstehen und zurückgewinnen wollen.

FAQ – Häufige Fragen zu Crypto.com & AGB im Betrugsfall

1. Kann Crypto.com sich im Betrugsfall überhaupt auf seine AGB berufen?

Nein. AGB gelten nur, wenn der Nutzer die Handlung selbst vorgenommen hat. Bei technischem Identitätsmissbrauch fehlt jede Willenserklärung – AGB sind dann unbeachtlich.

2. Was bedeutet „fehlende Verfügungsmacht“ im Krypto-Betrug?

Wenn Täter Ihr Gerät, Ihre 2FA, Ihre App-Session oder Ihre Wallet-Einstellungen übernehmen, haben Sie keine Kontrolle mehr. Ohne tatsächliche Verfügungsmacht verlieren AGB automatisch ihre Wirkung.

3. Sind technische Täterhandlungen überhaupt dem Nutzer zurechenbar?

Nein. Handlungen des Täters sind fremde Erklärungen. Sie gelten rechtlich nicht als Nutzervorgänge und können daher keine AGB-Wirkung entfalten.

4. Welche Rolle spielen Scam-Flags, Risk-Scores oder Gerätewechsel?

Eine entscheidende.

Wenn interne Daten zeigen, dass Crypto.com Missbrauch hätte erkennen müssen, darf sich die Plattform nicht auf AGB stützen.

Interne Warnsignale → AGB unwirksam.

5. Können AGB Sicherheitsfehler der Plattform ersetzen?

Nein. AGB können keinerlei Sicherheitsmängel, fehlerhafte Prüfmechanismen oder versäumte Betrugsfilter „überschreiben“.

Sicherheitsstandards stehen über Klauseln.

6. Sind AGB wirksam, wenn die 2FA oder die Whitelist manipuliert wurde?

Nein. Jede Änderung der Authentifizierungssysteme, die nicht vom Nutzer stammt, zerstört die Grundlage der AGB-Wirksamkeit.

7. Warum ist die DSGVO in Betrugsfällen so wichtig?

Weil sie objektiv dokumentiert, wer wirklich gehandelt hat: Geräte, IP-Adressen, parallele Sessions, Whitelist-Änderungen, Risk-Flags.

DSGVO-Daten widerlegen AGB-Behauptungen.

8. Was hat DAC7 mit AGB zu tun?

DAC7 verpflichtet Crypto.com zu strukturierter Risikoerkennung und Datenüberwachung.

Wenn DAC7-relevante Muster Missbrauch erkennen ließen, sind AGB nicht anwendbar.

9. Kann Crypto.com sagen „Sie haben doch die TAN eingegeben“?

Nicht bei Identitätsbetrug.

Ein technischer Klick ist keine Willenserklärung, wenn die Kontrolle beim Täter lag.

10. Kann ich trotz Crypto.com-AGB einen Anspruch geltend machen?

Ja.

Die entscheidenden Hebel sind:

– Identitätsmissbrauch,

– fehlende Verfügungsmacht,

– interne Risikosignale,

– DSGVO-Beweise,

– DAC7-Daten,

– Organisationsverschulden.

Diese stehen über AGB.

👉 Hand-Box – Ihre nächsten Schritte bei Crypto.com-Betrug

1. Sichern Sie alle Beweise: Screenshots, App-Warnungen, SMS-Codes, Wallet-Historie.

2. Gerät nicht mehr für Krypto-Zugriffe verwenden.

3. Keine spontanen Nachrichten an Crypto.com versenden.

4. DSGVO-Auskunft sofort anfordern – sie ist Ihr stärkstes Beweismittel.

5. Anwalt einschalten, bevor Plattformdaten verloren gehen.

Wenn digitale Daten Ihr Leben falsch erzählen – ist jetzt der Moment, an dem Sie nicht allein bleiben dürfen

Wenn Sie das Gefühl haben, dass Ihre digitale Geldspur nicht mehr zu Ihnen passt, dann ist genau jetzt der richtige Moment, Kontakt aufzunehmen.

Direkte Soforthilfe: 0160 9955 55250 oder über das Kontaktformular:

hortmannlaw.com/contact

Sie müssen das nicht allein durchstehen.

Ich stehe an Ihrer Seite – konsequent, schützend und mit einer Strategie, die funktioniert.

Weiterführende Artikel zu digitalen Zahlungen, PayPal, Klarna, DAC7 und Krypto-Betrug

Wer tiefer verstehen möchte, wie Zahlungsdaten, Plattformmeldungen und steuerliche Mechanismen im Zusammenspiel mit Krypto-Betrug wirken, findet hier weiterführende Analysen von Hortmann Law. Diese Beiträge erklären PayPal-, Klarna- und DAC7-Strukturen, zeigen Angriffspunkte gegen Plattformen und helfen Betroffenen, ihre digitale Geldspur rechtlich einzuordnen.

PayPal, DAC7 & steuerliche Datenrisiken

- Wie Plattformdaten an das Finanzamt übermittelt werden:

www.hortmannlaw.com/articles/dac7-paypal-steuer-datenuebermittlung-anwalt - Internationale PayPal-Zahlungen & Steuerpflicht:

www.hortmannlaw.com/articles/dac7-paypal-ausland-steuer-anwalt - Steuerfahndung: Wie das Finanzamt PayPal-Daten abgleicht:

www.hortmannlaw.com/articles/dac7-steuerfahndung-datenabgleich-anwalt - Wann private Verkäufe plötzlich gewerblich werden:

www.hortmannlaw.com/articles/paypal-kleinanzeigen-steuer-anwalt - Mein Analyse-Flagship zu PayPal & Finanzamt:

www.hortmannlaw.com/articles/paypal-finanzamt-steuern

Krypto-Betrug – Mechanik, Täuschung & Risikoanalyse

- Typologien des Krypto-Betrugs:

www.hortmannlaw.com/articles/einfuhrung-in-den-krypto-betrug-typologien-und-vorgehensweisen - Warnsignale & Fake-Plattformen:

www.hortmannlaw.com/articles/krypto-betrug-erkennen - Recovery-Scams:

www.hortmannlaw.com/articles/recovery-scam-krypto-betrug - Betrug über WhatsApp & Telegram:

www.hortmannlaw.com/articles/krypto-betrug-via-whatsapp-telegram-co-ratgeber-fur-betroffene - DeFi-Risiken & Krypto-Betrug:

www.hortmannlaw.com/articles/defi-risiken-erkennen-krypto-betrug-anwalt

Beweisführung, Spurensuche & OSINT

- Blockchain-Tracing bei Bitcoin & Ethereum:

www.hortmannlaw.com/articles/krypto-betrug-blockchain-tracing-opfer-anwalt - Wallet-Beweise & Transaktionsanalyse:

www.hortmannlaw.com/articles/krypto-betrug-wallet-beweise-opfer-anwalt - On-Chain-Ermittlungen:

www.hortmannlaw.com/articles/on-chain-ermittlungen-krypto-betrug-anwalt - Beweissicherung im Love & Krypto Scam:

www.hortmannlaw.com/articles/beweissicherung-love-scam-krypto-detektei-kanzlei - Forensische Checkliste:

www.hortmannlaw.com/articles/krypto-betrug-nachweisen-anwalt-checkliste

Plattform- & Zahlungsdiensthaftung (Crypto.com, OpenPayd, Foris etc.)

- Die Plattformstruktur hinter Crypto.com & OpenPayd:

www.hortmannlaw.com/articles/die-plattformstruktur-hinter-crypto-com-openpayd-und-foris-mt-hintergrunde-pflichten-und-ihre-rechte - Crypto.com & DSGVO-Auskunftsrechte:

www.hortmannlaw.com/articles/crypto-com-und-dsgvo-auskunftsrechte-haftung-und-hilfe-bei-krypto-betrug - Haftung der Finanzdienstleister:

www.hortmannlaw.com/articles/krypto-betrug-einordnen-verstoss-gegen-geldwasche-vorschriften - Klage gegen Crypto.com & Co.:

www.hortmannlaw.com/articles/klage-gegen-crypto-com-plattform-betrug - Plattform-Verantwortung im DeFi:

www.hortmannlaw.com/articles/plattform-verantwortung-defi-krypto-betrug-anwalt

Steuerliche Folgen, Geldwäsche & Haftungsabwehr

- Steuerliche Behandlung von Krypto-Verlusten:

www.hortmannlaw.com/articles/steuern-krypto-betrug-verluste - Steuerliche Risiken bei DeFi-Verlusten:

www.hortmannlaw.com/articles/steuerliche-behandlung-defi-verluste-krypto-betrug-anwalt - Krypto-Betrug & FIU-Meldung:

www.hortmannlaw.com/articles/krypto-betrug-fiu-meldung-opfer-anwalt - Steuerliche Implikationen & Verdachtsmuster:

www.hortmannlaw.com/articles/steuerliche-implikationen-von-krypto-betrug - Recovery-Zahlungen & Steuerrecht:

www.hortmannlaw.com/articles/steuerliche-behandlung-recovery-gelder

Das könnte Sie auch interessieren

Entdecken Sie weitere Beiträge zu aktuellen Themen rund um Digitalrecht, Cybercrime, Datenschutz, KI und Steuerrecht. Unsere verwandten Artikel geben Ihnen zusätzliche Einblicke und vertiefende Analysen.

.jpg)

AI Act Anwalt für Krypto Betrug und Finanz-Compliance: Hochrisiko-KI, Betrugsprävention und Haftungsdruck

Wer im Finanzsektor oder im krypto-nahen Umfeld KI zur Transaktionsanalyse, Betrugsprävention oder Kundenbewertung einsetzt, muss den AI Act früh mitdenken. Dieses Mutterschiff zeigt, warum Hochrisiko-KI, Data Governance, Dokumentation, menschliche Aufsicht und Haftungsrisiken gerade bei Krypto Betrug und Fraud Detection zur zentralen Compliance-Frage werden.

AI Act Anwalt zu manipulativer KI: Krypto Betrug, Love Scam, Deepfakes und verbotene Täuschung

Wo Täter KI für personalisierte Beeinflussung, Deepfakes, automatisierte Chat-Kommunikation oder emotionale Täuschung einsetzen, rückt der AI Act besonders scharf in den Blick. Dieses Mutterschiff erklärt, wie verbotene manipulative KI-Praktiken rechtlich einzuordnen sind und warum der AI Act neben dem klassischen Betrugsrecht zusätzliche Eingriffspunkte eröffnet.

AI Act Anwalt: Welchen Einfluss hat der AI Act auf Krypto Betrug, Love Scam und Romance Scam?

Der AI Act ändert weder den Betrugstatbestand noch die Strafbarkeit von Krypto Betrug oder Love Scam unmittelbar. Sein Einfluss ist mittelbar, aber erheblich: Verbotene manipulative KI, strengere Pflichten im Finanzsektor und neue Compliance-Anforderungen verändern den rechtlichen Rahmen für Täter, Intermediäre und Präventionssysteme.

Suchen Sie dringend diskrete, juristische Unterstüzung?

Wir helfen Ihnen gerne persönlich weiter – schildern Sie uns Ihr Anliegen und wir finden gemeinsam eine Lösung.