PayPal Spenden Steuer Anwalt – TG-Zahlungen, „Geschenke“ & steuerliche Einstufung

Juristische Expertise

- Cybercrime & Krypto-Betrug

- AI & Zukunftsrecht

- Steuerrecht & Steuerstrafrecht

- Gesellschaftsrecht, Immobilienrecht & Zivilrecht

- Datenschutz & Digitalrecht

PayPal Spenden & TG-Zahlungen Steuer Anwalt – Private Unterstützung, Missverständnisse & steuerliche Risiken

Summary Box

Viele Menschen erhalten über PayPal kleine Beträge von Freunden, Bekannten oder Followern – sei es als „Spende“, „Danke“, „TG“ oder Unterstützung in besonderen Lebenssituationen. Doch automatisierte Systeme stufen solche Zahlungen schnell wie entgeltliche Leistungen ein. Das führt zu Missverständnissen, steuerlichen Rückfragen oder sogar Ermittlungsrisiken. Ziel dieses Beitrags ist es, Betroffene zu schützen, private Zahlungen korrekt einzuordnen und die Fehlinterpretationen algorithmischer Daten auszuräumen.

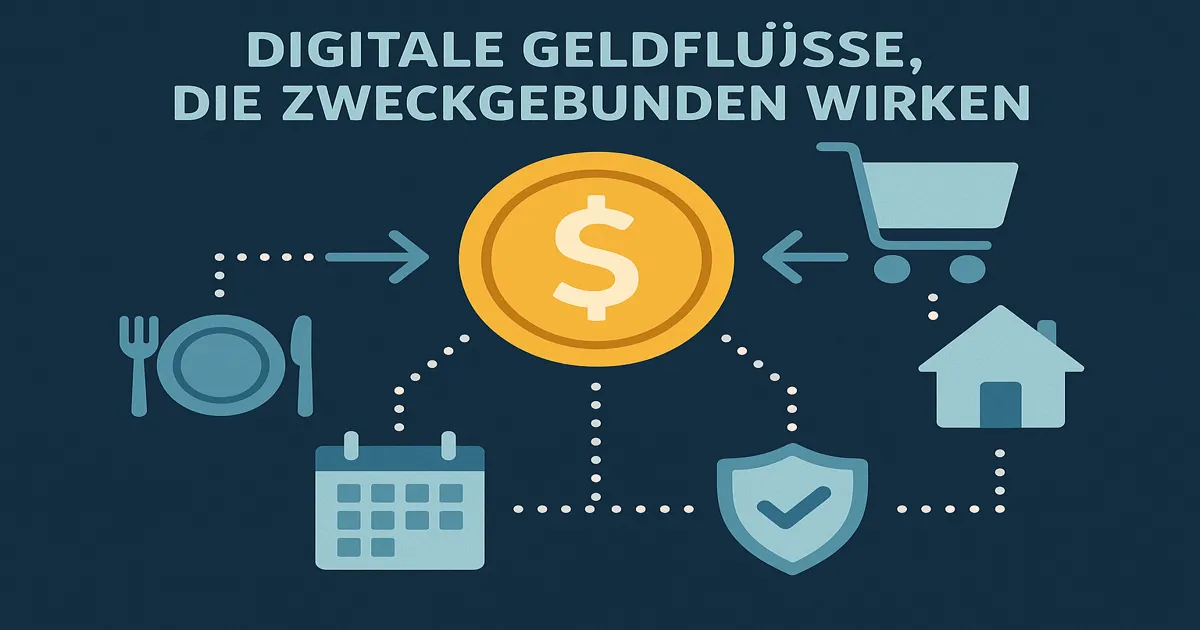

Symmetrische Zahlungsströme und „TG“-Muster wirken für digitale Systeme wie entgeltliche Leistungen – obwohl es sich in Wirklichkeit um private Unterstützung handelt.

Einleitung

Viele Menschen nutzen PayPal für private Geldflüsse: kleine Spenden, finanzielle Unterstützung durch Freundinnen oder Familienmitglieder, Dankesbeträge für Gefälligkeiten oder sogenannte „TG“-Zahlungen (Thank You Gifts). Auch in emotional belastenden Situationen – Krankheit, Umzug, Trennung, finanzielle Not – helfen Freunde gerne mit kleinen Beträgen aus. Für Betroffene sind diese Transaktionen rein privat, oftmals spontan und ohne kommerziellen Hintergrund.

Doch das digitale System hinter PayPal interpretiert Geldflüsse nicht emotional, sozial oder situativ – sondern technisch. Zahlungen werden kategorisiert, analysiert und zu Mustern verdichtet. Wiederkehrende TG-Zahlungen wirken wie regelmäßige Einnahmen. Private Überweisungen zwischen Partnern, Familienmitgliedern oder Freundeskreisen werden maschinell wie entgeltliche Leistungen gesehen. Kleine Beträge in ähnlicher Höhe erscheinen wie ein Preisgefüge.

Viele erfahren erst durch ein Schreiben des Finanzamts, dass ihre privaten TG- oder Spenden-Zahlungen steuerlich als Einnahmen wirken könnten. Die Konfrontation ist belastend: Angst vor Missverständnissen, das Gefühl, verdächtigt zu werden, die Sorge, intime private Situationen erklären zu müssen. Die Scham ist besonders groß, weil „TG-Zahlungen“ teilweise in Kontexten auftreten, die nicht öffentlich sichtbar oder gesellschaftlich sensibel sind.

Genau hier entsteht das zentrale Bedürfnis nach Schutz: Die Vorstellung der Behörden muss korrigiert, der private Charakter der Zahlungen sichtbar gemacht und digitale Fehlklassifikationen müssen juristisch sauber entkräftet werden.

Rechtlicher Rahmen

Steuerrechtlich ist entscheidend: Private Zahlungen sind grundsätzlich steuerfrei.

Sie sind kein Entgelt, keine Leistung und keine gewerbliche Aktivität. Doch die technische Realität digitaler Zahlungsdienste kollidiert häufig mit diesem Grundsatz.

PayPal speichert:

- Betrag

- Datum

- Häufigkeit

- Gegenkonto

- verwendete Begriffe („TG“, „Donation“, „Gift“, Emojis)

- Herkunftsland

- Währungsinformationen

Diese Rohdaten können später von Behörden automatisiert ausgewertet werden. Die Systeme erkennen Muster – keine Absichten. Gleich hohe Zahlungen wirken wie Preise. Wiederholte Zahlungen wirken wie eine regelmäßige Tätigkeit. Auslandszahlungen wirken wie geschäftliche Beziehungen. Und beziehungsinterne Geldflüsse können wie „Gegenleistung“ wirken.

Steuerlich relevant wird dies, wenn digitale Systeme die Daten an Steuerbehörden melden oder diese automatisiert abgleichen. DAC7-Mechanismen, interne Risikoprozesse und OSINT-Auswertungen bilden dabei eine zusätzliche Ebene. Behörden sehen:

- Muster

- Wiederholungen

- Summen

- Zeiträume

Sie sehen jedoch nicht:

- emotionale Situationen

- familiäre Bindungen

- Unterstützungsleistungen

- einmalige Gefälligkeiten

- private Motive

Der rechtliche Konflikt entsteht dadurch, dass die Datenwelt monetäre Bewegung sieht, während die Lebenswelt menschliche Beziehungen sieht.

Ein Anwalt muss diese Differenz auflösen und sichtbar machen, dass die Zahlungen keine Leistungen darstellen – sondern private Hilfe, Unterstützung oder Dankbarkeit.

Kernaussagen aus der Praxis

In der Praxis erleben wir immer dieselben Muster: Private TGs, Spenden oder Unterstützungen werden als „Einnahmen“ missverstanden, obwohl keinerlei wirtschaftliche Tätigkeit vorlag.

Die häufigsten Fallkonstellationen:

1. „TG“ zwischen Partnern oder Freunden wirken wie Honorare

Mehrere kleine Beträge von derselben Person erscheinen wie entgeltliche Leistungen. In Wahrheit war es Unterstützung oder Dankbarkeit.

2. Wiederholte kleine Spenden wirken wie Crowdfunding-Einnahmen

Selbst 5–10 Euro von mehreren Personen wirken im Algorithmus wie Einnahmen eines digitalen Angebots.

3. Zahlungen in ähnlicher Höhe erzeugen Preisstrukturen

Mehrere Beträge à 20 Euro wirken wie ein Pay-per-View-Modell.

4. Private Hilfe in der Not wirkt wie geschäftliche Aktivität

Unterstützung bei Krankheit, Jobverlust oder Trennung erscheint wie „regelmäßige Vergütung“.

5. Auslandszahlungen lösen Risikosignale aus

Ein Freund überweist Geld aus dem Ausland – maschinell entsteht ein Muster ähnlich wie „Dienstleistung für ausländische Kunden“.

6. OSINT verstärkt falsche Verdachtsmomente

Ein öffentlich sichtbarer Social-Media-Post („Danke für eure Unterstützung“) wird mit PayPal-Zahlungen verknüpft und falsch interpretiert.

7. Rückerstattungen erscheinen als Einnahmen

Stornos werden technisch falsch abgebildet und erzeugen doppelte Einnahmen.

8. Betroffene empfinden große Scham und Belastung

Besonders wenn Zahlungen im privaten oder intimen Kontext stehen: Dating, Beziehungen, Ex-Partner, emotionale Unterstützungen.

All diese Beispiele zeigen: Der Konflikt entsteht aus maschineller Überinterpretation — nicht aus wirtschaftlicher Realität.

Juristische Bewertung

Juristisch steht im Mittelpunkt: Was ist eine Leistung? Was ist privat?

Eine steuerpflichtige Leistung liegt nur dann vor, wenn:

- eine Gegenleistung erbracht wurde,

- eine wirtschaftliche Motivation erkennbar ist,

- eine Gewinnerzielungsabsicht besteht,

- eine Teilnahme am wirtschaftlichen Verkehr vorliegt.

TG-Zahlungen erfüllen diese Kriterien fast nie.

Juristisch relevante Fehler entstehen typischerweise dadurch, dass algorithmische Systeme:

- Häufigkeit überbewerten

- Summen falsch deuten

- private Kontexte ignorieren

- Rückzahlungen nicht berücksichtigen

- ähnliche Beträge wie Preise interpretieren

- Beziehungen zwischen Menschen nicht erkennen

Ein Anwalt muss diese Muster auflösen:

- War die Zahlung privat?

- Gab es eine Leistung?

- Gab es eine Gegenleistung?

- Gab es eine Verpflichtung?

- Gab es eine Gewinnerzielungsabsicht?

- Gab es irgendeine steuerliche Relevanz?

Oft lautet die Antwort: Nein.

Doch ohne professionelle Einordnung wird „privat“ sehr schnell „gewerblich“.

Juristisch muss herausgearbeitet werden:

- private Motivation

- emotionale oder soziale Hintergründe

- Unterstützung in Krisensituationen

- Rückzahlungen und geteilte Ausgaben

- Missverständnisse durch PayPal-Begriffe

- technische Fehler

- fehlende Nachhaltigkeit

- keine Gewinnerzielungsabsicht

Diese Entlastung ist entscheidend, um TG-Zahlungen nicht als steuerliche Leistungen einzuordnen.

Praktische Streitfelder & Angriffspunkte

D3 enthält einige typische Streitfelder, die wir gezielt angreifen können:

1. Fehlinterpretierte TG-Zahlungen

Mehrere Zahlungen aus Dankbarkeit werden wie „Honorare“ gewertet.

2. Private Unterstützung wirkt wie Geschäftsmodell

Wiederholte Hilfezahlungen ohne Leistungsbezug.

3. Unklare Zahlungsbetreffs („Danke“, „TG“, Emojis)

Maschinell wirken solche Begriffe wie Entgeltmarkierungen.

4. Falsche Storno-Abbildungen

Führt zu doppelten Einnahmen.

5. Auslandsüberweisungen ohne Kontext

Lösen algorithmische Risikosignale aus.

6. Vermischung privater und digitaler Zahlungen

Ein einziges PayPal-Konto für alles ist die häufigste Fehlerquelle.

7. OSINT-Fehlinterpretationen

Beispiel: Ein Creator sagt online „Danke für eure Unterstützung“ – und die Behörde vermutet ein monetarisiertes Angebot.

8. falsche Adressierung in Meldedaten

Alte oder verknüpfte Konten erzeugen Schein-Aktivitäten.

Anwaltliche Angriffspunkte:

- technische Datenanalyse (Stornos, Gebühren, doppelte Zahlungen)

- Herausstellung privater Motive

- Einordnung der persönlichen oder emotionalen Situation

- Abgrenzung zu Leistungen

- rekonstruieren, welche Zahlungen tatsächlich privat waren

- OSINT-Missdeutungen korrigieren

- juristische Klarstellung, dass TG keine Gegenleistung darstellen

Handlungsempfehlungen & Strategien

Wer Post vom Finanzamt oder eine Nachfrage zu TG- oder Spendenzahlungen erhält, sollte folgende Schritte beachten:

- Ruhe bewahren

- vollständigen PayPal-Datenexport sichern

- Zahlungen nach Kategorien sortieren (privat – TG – Geschenk – Rückerstattung – geteilte Ausgaben)

- Kontext jeder Zahlung dokumentieren

- private Beziehungen und Umstände verständlich aufbereiten

- keine vorschnelle Erklärung gegenüber Behörden

- juristische Bewertung einholen

- Strategie zur Kontextualisierung entwickeln

- technische Fehler in Daten sichtbar machen

- klare Kommunikation gegenüber Behörden vorbereiten

Ziel ist immer:

- den privaten Charakter zu schützen

- Missverständnisse auszuräumen

- die Lebensrealität sichtbar zu machen

- steuerliche Risiken zu minimieren

Durch eine saubere Verteidigungsstrategie lassen sich falsche Interpretationen nahezu vollständig entkräften.

Fazit & Call-to-Action

TG-Zahlungen, Spenden und private Unterstützungen über PayPal sind Teil menschlicher Beziehungen – nicht Teil eines Geschäftsmodells. Doch digitale Systeme bewerten sie häufig falsch. Ein paar wiederkehrende Beträge, ein Emoji im Verwendungszweck oder eine Notfallunterstützung können maschinell wie eine steuerpflichtige Leistung wirken. Das erzeugt Druck, Angst und unberechtigte Verdachtsmomente.

Sie müssen das nicht allein durchstehen. Ich prüfe Ihre PayPal-Daten, rekonstruiere die privaten Hintergründe, entkräfte Fehlklassifikationen und schütze Sie vor steuerlichen Fehlinterpretationen.

Rufen Sie mich jetzt an unter 0160 9955 5525.

Oder schildern Sie Ihren Fall über hortmannlaw.com/contact.

Ich stehe an Ihrer Seite – diskret, schützend und juristisch präzise.

🔗 Weiterführende Fachbeiträge zu PayPal, DAC7 & digitalen Zahlungssystemen

Wenn Sie sich vertiefend informieren möchten oder Ihre eigene Situation besser einordnen wollen, finden Sie hier alle relevanten Fachbeiträge – beginnend mit dem meistgelesenen und viral gewordenen Leitartikel:

Viral & besonders häufig gesucht

PayPal, Finanzamt, Steuern – Wenn digitale Zahlungen plötzlich steuerlich relevant werden

www.hortmannlaw.com/articles/paypal-finanzamt-steuern

DAC7, Plattformmeldungen & automatisierte Steuerdaten

DAC7 PayPal Steuer Anwalt – Datenübermittlung an Finanzbehörden

www.hortmannlaw.com/articles/dac7-paypal-steuer-datenuebermittlung-anwalt

DAC7 Plattformmeldungen Steuer Anwalt – Was Seller wirklich melden müssen

www.hortmannlaw.com/articles/dac7-plattformmeldungen-steuer-anwalt

DAC7 Steuerfahndung Anwalt – Wie das Finanzamt PayPal-Daten abgleicht

www.hortmannlaw.com/articles/dac7-steuerfahndung-datenabgleich-anwalt

DAC7 PayPal Ausland Steuer Anwalt – Internationale Konten & Datenströme

www.hortmannlaw.com/articles/dac7-paypal-ausland-steuer-anwalt

DAC7 Fehlerhafte Steuerdaten Anwalt – Data-Mismatch & Korrekturstrategien

www.hortmannlaw.com/articles/dac7-fehlerhafte-steuerdaten-anwalt

Private vs. gewerbliche PayPal-Nutzung

PayPal Privat oder Business Steuer Anwalt – Wann private Verkäufe steuerpflichtig werden

www.hortmannlaw.com/articles/paypal-privat-business-steuer-anwalt

PayPal Nebenverdienst Steuer Anwalt – Kleingewerbe, Bagatellgrenzen & Steuerfallen

www.hortmannlaw.com/articles/paypal-nebenverdienst-steuer-anwalt

PayPal Digitale Produkte Steuer Anwalt – E-Books, Coaching, OnlyFans & digitale Verkäufe

www.hortmannlaw.com/articles/paypal-digitale-produkte-steuer-anwalt

Umsatzsteuer, OSS & unternehmerische Buchführung

PayPal Umsatzsteuer Anwalt – OSS, Reverse Charge & digitale Leistungen

www.hortmannlaw.com/articles/paypal-umsatzsteuer-oss-anwalt

PayPal Unternehmen Steuer Anwalt – GoBD, Buchführung & Dokumentationspflichten

www.hortmannlaw.com/articles/paypal-unternehmen-steuer-anwalt

Risikosituationen: Sperrung, Ermittlungen, Nachversteuerung

PayPal Konto eingefroren Steuer Anwalt – Wenn Datenprüfungen zur Sperre führen

www.hortmannlaw.com/articles/paypal-konto-eingefroren-steuer-anwalt

PayPal Nachversteuerung Steuer Anwalt – Rückwirkende Steuerpflicht bis zu 10 Jahren

www.hortmannlaw.com/articles/paypal-nachversteuerung-anwalt

PayPal Steuerhinterziehung Anwalt – Digitale Vorsatzkonstellationen & Ermittlungsrisiken

www.hortmannlaw.com/articles/paypal-steuerhinterziehung-anwalt

PayPal Ermittlungsverfahren Steuer Anwalt – Anfangsverdacht, Datenfehler & OSINT-Risiken

www.hortmannlaw.com/articles/paypal-ermittlungsverfahren-steuer-anwalt

PayPal Selbstanzeige Steuer Anwalt – Straffreiheit, Risiken & Voraussetzungen

www.hortmannlaw.com/articles/paypal-selbstanzeige-steuer-anwalt

Konkrete Szenarien & sensible PayPal-Konstellationen

PayPal Kleinanzeigen Steuer Anwalt – Wann private Verkäufe wie Gewerbe wirken

www.hortmannlaw.com/articles/paypal-kleinanzeigen-steuer-anwalt

PayPal OnlyFans Steuer Anwalt – Digitale Abos, Content, Nebenverdienst & Steuerfallen

www.hortmannlaw.com/articles/paypal-onlyfans-steuer-anwalt

PayPal Auslandseinnahmen Steuer Anwalt – Fremdwährungen & internationale Zahlungen

www.hortmannlaw.com/articles/paypal-auslandseinnahmen-steuer-anwalt

PayPal Treuhand Modelle Steuer Anwalt – Durchlaufposten, Vorabzahlungen & Kaskadenmodelle

www.hortmannlaw.com/articles/paypal-treuhand-steuer-anwalt

Das könnte Sie auch interessieren

Entdecken Sie weitere Beiträge zu aktuellen Themen rund um Digitalrecht, Cybercrime, Datenschutz, KI und Steuerrecht. Unsere verwandten Artikel geben Ihnen zusätzliche Einblicke und vertiefende Analysen.

.jpg)

Umsatzsteuer & Token & Mica 2025: Anwalt erklärt Bitcoin-Befreiung, NFT-Steuer und digitale Risiken

Der Artikel zeigt, warum Bitcoin-Umtausch umsatzsteuerfrei bleibt, NFTs jedoch regelmäßig steuerpflichtige digitale Leistungen darstellen. Erläutert werden die neuen Risiken für Token-Modelle, Creator, Plattformen und digitale Dienstleistungen – und wie man Umsatzsteuerfallen, Prüfungen und Strafrisiken wirksam vermeidet.

Anwalt erklärt Krypto-Betrug, Anlagebetrug, MiCA 2025 und steuerliche Risiken bei Token, Staking & Transfers.

MiCA, BMF-Schreiben 2025 und DAC8 verändern die steuerliche Behandlung von Token-Transfers, Staking-Rewards und vermeintlichen Gewinnen aus Krypto- oder Love-Scam-Betrug. Dieser Aufsatz zeigt, wie MiCA Transparenz schafft, warum fiktive Gewinne steuerpflichtig werden können und wie Opfer sich vor steuerlichen und strafrechtlichen Folgen schützen.

Krypto-Steuer 2025: Anwalt erklärt MiCA-Regeln zu Staking, Lending & Liquidity Pools

2025 ist das Jahr, in dem MiCA, DAC8 und das neue BMF-Schreiben erstmals zusammenwirken. Staking- und Lending-Rewards, DeFi-Strukturen und Krypto-Swaps sind jetzt steuerlich präzise geregelt – zugleich steigen die Risiken für Betroffene von Krypto- und Love-Scam-Betrug. Der Artikel zeigt, wie MiCA die Token-Transparenz erhöht, welche Steuervorschriften greifen und wann Opfer fiktiver „Rewards“ ungewollt steuerpflichtig werden.

Suchen Sie dringend diskrete, juristische Unterstüzung?

Wir helfen Ihnen gerne persönlich weiter – schildern Sie uns Ihr Anliegen und wir finden gemeinsam eine Lösung.