Haftung Bank bei Betrug: Schutzpflichten und Schadenersatz

Die Haftung der Bank bei Betrug ist ein zentrales Thema für Verbraucher im digitalen Zahlungsverkehr. Auch wenn Überweisungen autorisiert wurden, können Banken zivilrechtlich haften – etwa bei fehlenden Warnungen oder technischen Sicherheitslücken.

Haftung Bank bei Betrug

Haftung Bank bei Betrug: Überblick zur rechtlichen Grundlage

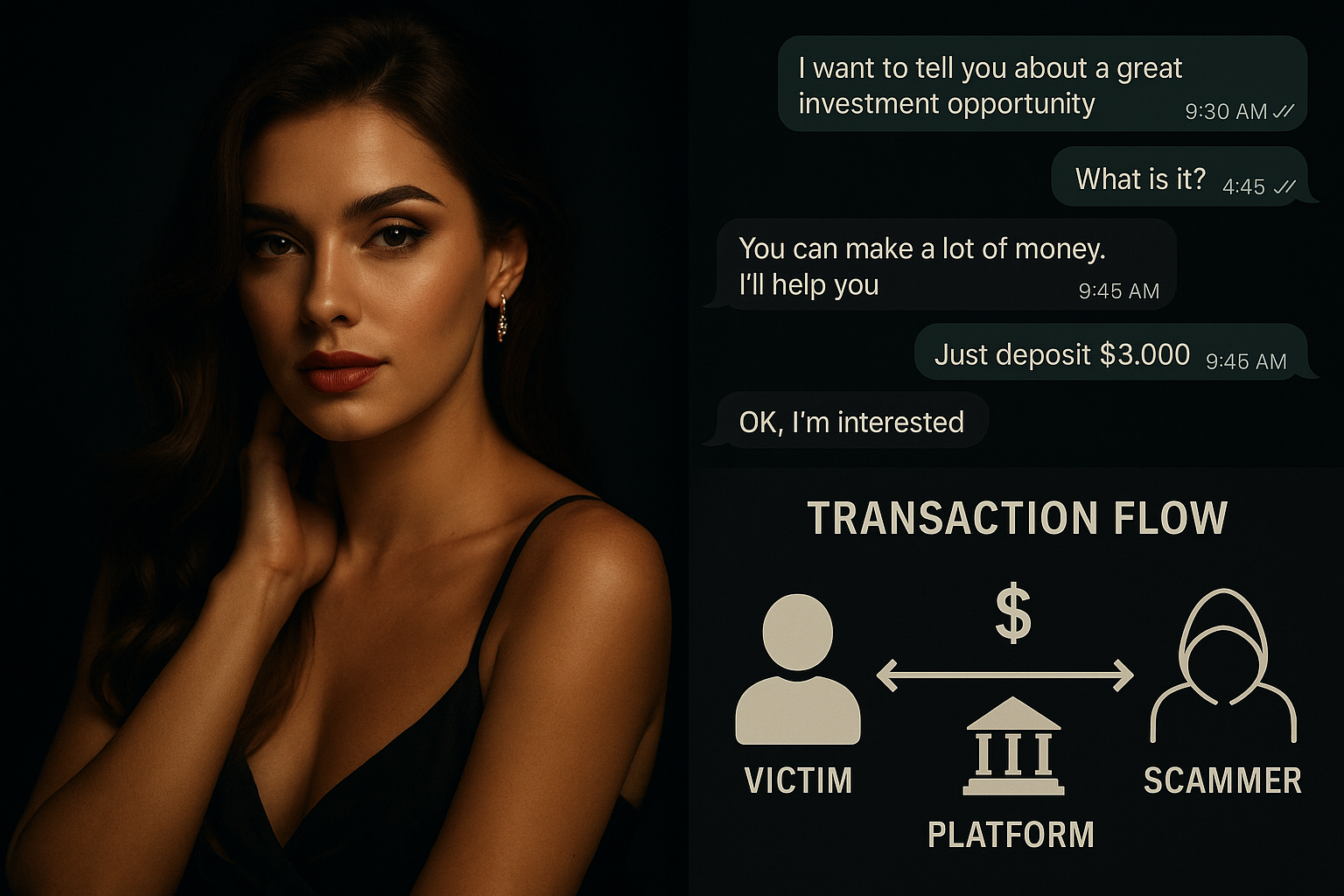

In vielen Betrugsfällen autorisieren Kunden Zahlungen unter Täuschung. Die Bank haftet, wenn sie Pflichten aus dem Zahlungsdienstevertrag (§ 675u BGB) verletzt – etwa durch unterlassene Prüf- oder Schutzmaßnahmen. Die Grundlage: § 280 Abs. 1 BGB.

Ausführungspflicht vs. Schutzpflicht der Bank

Zwar sind Banken laut § 675o BGB zur Ausführung autorisierter Zahlungen verpflichtet. Doch bei objektivem Betrugsverdacht entsteht eine Warn- oder Prüfpflicht. Dies wurde mehrfach höchstrichterlich bestätigt:

BGH XI ZR 343/22: Schutzpflicht aus dem Vertragsverhältnis

BGH XI ZR 327/22: Verdacht muss sich „nahezu aufdrängen“

Mitverschulden bei betrugsbedingter Zahlung (§ 254 BGB)

Kunden haften mit, wenn sie grob fahrlässig TAN oder Zugangsdaten weitergeben. Aber: Die Bank kann sich nicht einfach entlasten, wenn ihre Systeme versagen oder offensichtliche Betrugssignale ignoriert wurden.

DSGVO-Auskunft & SCHUFA – Wenn die Bank „Fraud“ unterstellt

Viele Banken kündigen stillschweigend und kennzeichnen den Kunden intern als „Fraud“-Fall – oft ohne Geldwäschemeldung. Das kann zu einem negativen SCHUFA-Eintrag führen.

Fazit: Haftung Bank bei Betrug – mehr Schutz für Verbraucher

Die Rechtsprechung entwickelt sich klar in Richtung Verbraucherschutz: Die Bank haftet bei Pflichtverstößen – trotz Autorisierung. Moderne Betrugsformen wie Phishing, Social Engineering oder KI-Betrug erfordern aktive Sicherheitsmaßnahmen.

Jetzt handeln: Ich prüfe Ihren Fall

Wurde Ihr Konto geleert und Ihre Bank hilft nicht? Ich helfe. Unverbindlich, professionell, konsequent.

Melden Sie einfach sich durch das Kontaktformular

Hortmann Law, Neue Rothofstraße 13–19, Frankfurt am Main

Diesen Beitrag teilen

Cybercrime & Strafrecht

Max Hortmann

Rechtsanwalt

,

Hortmann Law

Suchen Sie dringend diskrete, juristische Unterstüzung?

Wir helfen Ihnen gerne persönlich weiter – schildern Sie uns Ihr Anliegen und wir finden gemeinsam eine Lösung.

Entdecken Sie weitere Beiträge zu aktuellen Themen rund um Digitalrecht, Cybercrime, Datenschutz, KI und Steuerrecht. Unsere verwandten Artikel geben Ihnen zusätzliche Einblicke und vertiefende Analysen.

Cybercrime & Strafrecht

10/29/2025

October 29, 2025

Krypto Betrug & Recovery-Scams – Anwalt schützt Bitcoin- und Ethereum-Opfer vor neuem Verlust

Viele Opfer von Krypto Betrug geraten in sogenannte Recovery-Scams – den zweiten Betrug. Der Beitrag zeigt, wie Anwälte warnen, prüfen und verhindern, dass Opfer erneut Bitcoin oder Ethereum verlieren.

Krypto Betrug & zivilrechtlicher Regress – Anwalt holt für Opfer Bitcoin- und Ethereum-Verluste zurück

Nach Krypto Betrug haben Opfer Anspruch auf Schadensersatz. Der Artikel zeigt, wie Anwälte Banken, Zahlungsdienstleister und Exchanges haftbar machen, wenn Warnpflichten verletzt oder Transfers zu Bitcoin-Börsen nicht geprüft wurden.

Krypto Betrug & FIU-Meldung – Anwalt begleitet Opfer bei Verdachtsanzeigen Geldwäsche

Viele Opfer wissen nicht, wann sie eine FIU-Meldung erstatten sollten. Der Beitrag erläutert, wie Anwälte Verdachtsanzeigen bei Krypto Betrug strategisch einsetzen, um Ermittlungen zu beschleunigen und Beweise zu sichern.

.jpg)