PayPal Umsatzsteuer Anwalt – OSS, Reverse Charge & grenzüberschreitende Leistungen

Juristische Expertise

- Cybercrime & Krypto-Betrug

- AI & Zukunftsrecht

- Steuerrecht & Steuerstrafrecht

- Gesellschaftsrecht, Immobilienrecht & Zivilrecht

- Datenschutz & Digitalrecht

PayPal Umsatzsteuer Anwalt – OSS, Reverse Charge & grenzüberschreitende Leistungen

Summary Box

Digitale Leistungen über PayPal lösen schneller umsatzsteuerliche Pflichten aus, als vielen bewusst ist. Selbst kleine Beträge oder gelegentliche Leistungen können steuerlich relevant werden, wenn automatisierte Systeme Muster erkennen. OSS, Reverse Charge und EU-Umsatzsteuerregeln sind komplex und für Betroffene unsichtbar. Fehler entstehen oft systembedingt – nicht durch Menschen. Ziel ist es, Betroffene zu schützen, steuerliche Risiken klar einzuordnen und unberechtigte Nachforderungen zu verhindern.

Digitale Zahlungsströme über PayPal können internationale Umsatzsteuerfolgen auslösen – lange bevor Betroffene wissen, dass ihre Transaktionen steuerlich geprüft werden.

Einleitung

Viele Menschen nutzen PayPal für digitale Leistungen: Online-Beratungen, Coaching-Sessions, E-Books, Presets, digitale Downloads oder Abomodell-Angebote. Der finanzielle Umfang ist oft gering, die Tätigkeit spontan und ohne unternehmerisches Selbstbild. Doch steuerlich gelten digitale Leistungen als besonders sensibel. Bereits kleine Beträge können im System wie steuerpflichtige Dienstleistungen wirken – auch dann, wenn sie nur gelegentlich erbracht werden.

Die eigentliche Gefahr entsteht durch die Art, wie Zahlungen verarbeitet werden. PayPal kategorisiert Transaktionen automatisiert und erzeugt Datenstrukturen, die anschließend von der Finanzverwaltung ausgewertet werden. Für die Betroffenen ist nicht erkennbar, ob eine Zahlung als innergemeinschaftliche Leistung, als elektronische Dienstleistung oder als B2B-Vorgang erscheint. Die Systeme kennen keine Absicht, sondern nur Muster und Beträge. Dadurch können selbst spontane Aktivitäten steuerliche Relevanz entwickeln.

Ein großer Teil der Unsicherheit entsteht aus Unwissenheit: Die meisten Menschen wissen nicht, was OSS bedeutet, wann Reverse Charge gilt oder wann Umsatzsteuer entsteht. Erst wenn das Finanzamt fragt oder eine Betriebsprüfung ansetzt, wird klar, dass digitale Tätigkeiten steuerliche Folgen haben können – auch bei Kleinstbeträgen.

In dieser Situation entsteht psychischer Druck. Viele empfinden Angst, Scham oder Überforderung, weil sie das Gefühl haben, etwas falsch gemacht zu haben. Der Beitrag soll aufklären, schützen und eine klare Linie geben, bevor Fehlinterpretationen zu ernsthaften Konsequenzen führen.

Rechtlicher Rahmen

Umsatzsteuerlich sind digitale Leistungen besonders klar geregelt – und besonders streng. Die relevanten Normen betreffen den Ort der Leistung, die Art der Leistung und die Frage, ob ein Unternehmer oder ein Verbraucher beteiligt ist. Diese Einordnungen sind für Laien kaum verständlich, zumal PayPal selbst keine steuerliche Beratung vornimmt, sondern nur technische Daten liefert, die anschließend steuerlich interpretiert werden.

Digitale Leistungen gelten nach deutschem Recht in der Regel als elektronische Dienstleistungen. Das bedeutet: Sie sind grundsätzlich umsatzsteuerpflichtig. Auch wenn jemand nur gelegentlich digitale Produkte verkauft, greift das Umsatzsteuerrecht. Die Kleinunternehmerregelung greift nur, wenn bestimmte Umsatzgrenzen eingehalten werden. Schon bei kleinen digitalen Tätigkeiten kann ein Grenzübertritt relevante Pflichten auslösen.

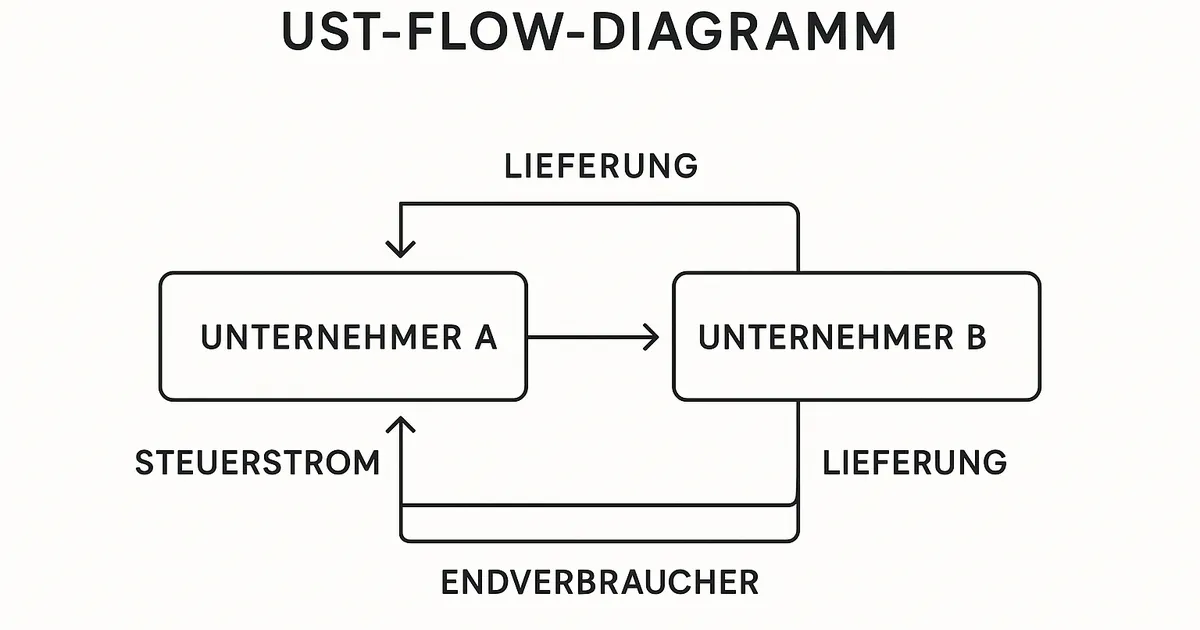

Hinzu kommt der OSS-Mechanismus (One-Stop-Shop). Wer digitale Leistungen an Verbraucher in der EU erbringt, kann in den Anwendungsbereich dieser besonderen Regelung fallen. Viele Betroffene wissen jedoch nicht, dass ihre Leistungen überhaupt als „grenzüberschreitend“ gelten – denn der Ort der Leistung bestimmt sich nicht nach dem Sitz des PayPal-Nutzers, sondern nach dem Kundenstandort, der systemisch ermittelt wird.

Ein weiterer zentraler Punkt ist das Reverse-Charge-Verfahren. Dieses greift bei B2B-Leistungen im EU-Ausland. Wenn PayPal-Transaktionen ausländische Geschäftskunden betreffen, kann die Steuerschuld auf den Empfänger übergehen – allerdings nur unter bestimmten Voraussetzungen. Da PayPal aber keine eindeutige Trennung zwischen B2B und B2C zeigt, entstehen leicht Missverständnisse.

All diese Mechanismen wirken im Hintergrund. Betroffene haben keinen Überblick darüber, wie ihre digitalen Leistungen steuerlich eingeordnet werden. Deshalb sind Fehler unvermeidlich, und die Finanzverwaltung sieht häufig Muster, wo keine steuerliche Struktur beabsichtigt war. Eine fehlerhafte Zuordnung kann zu erheblichen umsatzsteuerlichen Nachforderungen führen – oft für mehrere Jahre rückwirkend.

Kernaussagen aus der Praxis

Die Praxis zeigt: Probleme entstehen nicht, weil Menschen etwas falsch machen, sondern weil digitale Tätigkeiten und steuerliche Regeln aufeinandertreffen, die nicht für den Alltag gedacht sind.

Ein besonders häufiges Szenario betrifft digitale Coaching-Angebote. Jemand bietet gelegentlich ein einstündiges Gespräch an, erhält 40 Euro über PayPal – und denkt sich nichts dabei. Doch das System erkennt: digitale Dienstleistung, potenziell grenzüberschreitend, wiederkehrend. Dadurch kann eine umsatzsteuerliche Relevanz entstehen.

Ein anderes Beispiel betrifft digitale Downloads wie E-Books, Presets oder Templates. Viele glauben, die Beträge seien zu gering, um steuerlich ins Gewicht zu fallen. Tatsächlich gelten digitale Downloads aber fast immer als elektronische Dienstleistungen – unabhängig von der Höhe. Wenn sie an ausländische Kunden verkauft werden, entsteht eine umsatzsteuerliche Zuordnung ins Ausland.

Besonders sensibel sind OnlyFans-Einnahmen. Schon wenige Abos können als kontinuierliche Leistung eingestuft werden, was nicht nur einkommensteuerlich, sondern insbesondere umsatzsteuerlich relevant ist. Viele Betroffene wissen nicht, dass OnlyFans selbst in bestimmten Fällen Umsatzsteuer einbehält, aber die steuerliche Verantwortung dennoch beim Creator liegen kann.

Stornos, Rückerstattungen und doppelte Buchungen führen regelmäßig zu Verzerrungen in der Umsatzdarstellung. PayPal zeigt häufig Werte an, die steuerlich falsch sind, wenn Stornos technisch nicht als solche erkannt werden. Für die Finanzverwaltung ergibt das ein verzerrtes Bild der tatsächlich erbrachten Leistungen.

Alle diese Situationen haben eine gemeinsame Wirkung: Unsicherheit, Angst und Überforderung. Viele Betroffene schämen sich, wenn digitale Tätigkeiten, insbesondere persönliche oder intime Inhalte, plötzlich in einem formellen steuerlichen Kontext auftauchen.

Juristische Bewertung

Juristisch ist klar: Digitale Leistungen sind im Grundsatz steuerpflichtig. Dabei kommt es nicht auf die Höhe der Einnahmen an, sondern auf die Art der Leistung und die Einordnung nach dem Umsatzsteuergesetz. Die zentrale Frage lautet: Wurde eine elektronische, entgeltliche Leistung erbracht? Wenn ja, entsteht regelmäßig Umsatzsteuer.

Die Kriterien zur Abgrenzung lauten:

- Wird die Leistung nachhaltig angeboten?

- Wird sie öffentlich oder wiederholt erbracht?

- Ist eine Gewinnerzielungsabsicht erkennbar – auch bei kleinen Beträgen?

- Handelt es sich um eine elektronische Leistung im Sinne des UStG?

- Wurde die Leistung an Verbraucher oder Unternehmer erbracht?

Für die Finanzverwaltung sind diese Fragen oft einfach, weil sie ausschließlich auf Daten schauen. Für Betroffene ergeben sich komplexe, belastende Situationen.

Die Risiken umfassen:

- Umsatzsteuerpflicht ab dem ersten Euro, wenn keine Kleinunternehmerregelung greift

- rückwirkende Erfassung für mehrere Jahre

- Bußgelder bei fehlender oder falscher Dokumentation

- Probleme mit OSS-Pflichten

- Reverse-Charge-Konflikte

- Verlust des Vertrauens der Finanzbehörde

Digitale Leistungen werden häufig dokumentationslos erbracht. Das führt zu Schätzungen, weil nicht nachgewiesen werden kann, welche Umsätze tatsächlich entstanden sind. Dabei ist in den meisten Fällen kein Fehlverhalten im Spiel – sondern schlicht fehlendes Wissen um steuerliche Pflichten.

Die Aufgabe des Anwalts besteht darin, den Kontext herzustellen: Welche Leistung wurde erbracht? Was war die Intention? Welche Zahlungen sind privat, welche geschäftlich? Welche Transaktionen wurden falsch zugeordnet? Nur so lässt sich der Schutz der Betroffenen gewährleisten und die algorithmische Fehlinterpretation korrigieren.

Praktische Streitfelder & Angriffspunkte

Die wichtigsten Streitfelder lassen sich klar erkennen:

1. Verkäufe ohne Rechnung oder Dokumentation

Digitale Leistungen ohne Belege führen zu sofortigen Fragen der Finanzverwaltung.

2. Gemischte Konten

Wenn private und digitale Zahlungen über ein PayPal-Konto laufen, wirkt das steuerlich chaotisch.

3. Rückerstattungen werden als Umsatz erfasst

Technische Fehler in PayPal-Daten führen zu verzerrten Umsatzdarstellungen.

4. Abos und wiederkehrende Zahlungen

Selbst kleine, wiederkehrende Zahlungen wirken wie ein geschäftlicher Betrieb.

5. Einnahmen von Freunden oder Familienmitgliedern

Systeme erkennen nicht den sozialen Kontext – sie sehen nur einen Geldfluss und kategorisieren ihn als Leistung.

6. Falsche Währungszuordnung oder doppelte Buchungen

Dies führt zu überhöhten Umsatzsummen, die steuerlich relevant werden.

Die anwaltliche Strategie konzentriert sich darauf:

- Muster aufzubrechen

- Kontext sichtbar zu machen

- private Motive darzulegen

- technische Fehler zu dokumentieren

- digitale Leistungen korrekt steuerlich einzuordnen

- unberechtigte Umsatzsteuerforderungen zu verhindern

Handlungsempfehlungen & Strategien

Betroffene sollten klar strukturiert vorgehen:

- Ruhe bewahren

- vollständigen PayPal-Datenexport erstellen

- digitale Transaktionen kategorisieren

- private und geschäftliche Vorgänge trennen

- Rückerstattungen separat dokumentieren

- juristische Bewertung des Umsatzsteuerstatus einholen

- prüfen, ob Kleinunternehmerregelung greift

- prüfen, ob OSS oder Reverse Charge betroffen sein könnten

- eine Verteidigungsstrategie aufbauen, bevor das Finanzamt reagiert

Die professionelle Einordnung schützt nicht nur vor falschen Nachforderungen, sondern gibt Betroffenen Sicherheit und emotionale Entlastung.

Fazit & Call-to-Action

Digitale Leistungen über PayPal sind steuerlich anspruchsvoll und werden schnell missverstanden. Was für Betroffene ein kleines kreatives Projekt, ein spontaner Download oder eine gelegentliche Beratung ist, erscheint dem System wie ein professionelles Geschäftsmodell. Die Gefahr von Fehlinterpretationen ist groß. Fehler entstehen nicht durch die Menschen – sie entstehen durch Systeme, die ohne Kontext arbeiten.

Es ist entscheidend, rechtzeitig zu handeln. Eine korrekte steuerliche Einordnung schützt vor unnötigen Nachzahlungen, Ermittlungen und psychischem Druck. Ich helfe Ihnen, die digitale Realität Ihrer Einnahmen rechtlich richtig darzustellen und Missverständnisse der Finanzverwaltung zu verhindern.

Rufen Sie mich jetzt an unter 0160 9955 5525.

Oder schildern Sie Ihren Fall direkt über hortmannlaw.com/contact.

Ich stehe an Ihrer Seite – klar, schützend und durchsetzungsstark.

🔗 Weiterführende Fachbeiträge zu PayPal, DAC7 & digitalen Zahlungssystemen

Wenn Sie sich vertiefend informieren möchten oder Ihre eigene Situation besser einordnen wollen, finden Sie hier alle relevanten Fachbeiträge – beginnend mit dem meistgelesenen und viral gewordenen Leitartikel:

Viral & besonders häufig gesucht

PayPal, Finanzamt, Steuern – Wenn digitale Zahlungen plötzlich steuerlich relevant werden

www.hortmannlaw.com/articles/paypal-finanzamt-steuern

DAC7, Plattformmeldungen & automatisierte Steuerdaten

DAC7 PayPal Steuer Anwalt – Datenübermittlung an Finanzbehörden

www.hortmannlaw.com/articles/dac7-paypal-steuer-datenuebermittlung-anwalt

DAC7 Plattformmeldungen Steuer Anwalt – Was Seller wirklich melden müssen

www.hortmannlaw.com/articles/dac7-plattformmeldungen-steuer-anwalt

DAC7 Steuerfahndung Anwalt – Wie das Finanzamt PayPal-Daten abgleicht

www.hortmannlaw.com/articles/dac7-steuerfahndung-datenabgleich-anwalt

DAC7 PayPal Ausland Steuer Anwalt – Internationale Konten & Datenströme

www.hortmannlaw.com/articles/dac7-paypal-ausland-steuer-anwalt

DAC7 Fehlerhafte Steuerdaten Anwalt – Data-Mismatch & Korrekturstrategien

www.hortmannlaw.com/articles/dac7-fehlerhafte-steuerdaten-anwalt

Private vs. gewerbliche PayPal-Nutzung

PayPal Privat oder Business Steuer Anwalt – Wann private Verkäufe steuerpflichtig werden

www.hortmannlaw.com/articles/paypal-privat-business-steuer-anwalt

PayPal Nebenverdienst Steuer Anwalt – Kleingewerbe, Bagatellgrenzen & Steuerfallen

www.hortmannlaw.com/articles/paypal-nebenverdienst-steuer-anwalt

PayPal Digitale Produkte Steuer Anwalt – E-Books, Coaching, OnlyFans & digitale Verkäufe

www.hortmannlaw.com/articles/paypal-digitale-produkte-steuer-anwalt

Umsatzsteuer, OSS & unternehmerische Buchführung

PayPal Unternehmen Steuer Anwalt – GoBD, Buchführung & Dokumentationspflichten

www.hortmannlaw.com/articles/paypal-unternehmen-steuer-anwalt

Risikosituationen: Sperrung, Ermittlungen, Nachversteuerung

PayPal Konto eingefroren Steuer Anwalt – Wenn Datenprüfungen zur Sperre führen

www.hortmannlaw.com/articles/paypal-konto-eingefroren-steuer-anwalt

PayPal Nachversteuerung Steuer Anwalt – Rückwirkende Steuerpflicht bis zu 10 Jahren

www.hortmannlaw.com/articles/paypal-nachversteuerung-anwalt

PayPal Steuerhinterziehung Anwalt – Digitale Vorsatzkonstellationen & Ermittlungsrisiken

www.hortmannlaw.com/articles/paypal-steuerhinterziehung-anwalt

PayPal Ermittlungsverfahren Steuer Anwalt – Anfangsverdacht, Datenfehler & OSINT-Risiken

www.hortmannlaw.com/articles/paypal-ermittlungsverfahren-steuer-anwalt

PayPal Selbstanzeige Steuer Anwalt – Straffreiheit, Risiken & Voraussetzungen

www.hortmannlaw.com/articles/paypal-selbstanzeige-steuer-anwalt

Konkrete Szenarien & sensible PayPal-Konstellationen

PayPal Kleinanzeigen Steuer Anwalt – Wann private Verkäufe wie Gewerbe wirken

www.hortmannlaw.com/articles/paypal-kleinanzeigen-steuer-anwalt

PayPal OnlyFans Steuer Anwalt – Digitale Abos, Content, Nebenverdienst & Steuerfallen

www.hortmannlaw.com/articles/paypal-onlyfans-steuer-anwalt

PayPal Spenden & TG Steuer Anwalt – Private Unterstützung vs. steuerliche Fehlinterpretation

www.hortmannlaw.com/articles/paypal-spenden-tg-steuer-anwalt

PayPal Auslandseinnahmen Steuer Anwalt – Fremdwährungen & internationale Zahlungen

www.hortmannlaw.com/articles/paypal-auslandseinnahmen-steuer-anwalt

PayPal Treuhand Modelle Steuer Anwalt – Durchlaufposten, Vorabzahlungen & Kaskadenmodelle

www.hortmannlaw.com/articles/paypal-treuhand-steuer-anwalt

Das könnte Sie auch interessieren

Entdecken Sie weitere Beiträge zu aktuellen Themen rund um Digitalrecht, Cybercrime, Datenschutz, KI und Steuerrecht. Unsere verwandten Artikel geben Ihnen zusätzliche Einblicke und vertiefende Analysen.

.jpg)

Umsatzsteuer & Token & Mica 2025: Anwalt erklärt Bitcoin-Befreiung, NFT-Steuer und digitale Risiken

Der Artikel zeigt, warum Bitcoin-Umtausch umsatzsteuerfrei bleibt, NFTs jedoch regelmäßig steuerpflichtige digitale Leistungen darstellen. Erläutert werden die neuen Risiken für Token-Modelle, Creator, Plattformen und digitale Dienstleistungen – und wie man Umsatzsteuerfallen, Prüfungen und Strafrisiken wirksam vermeidet.

Anwalt erklärt Krypto-Betrug, Anlagebetrug, MiCA 2025 und steuerliche Risiken bei Token, Staking & Transfers.

MiCA, BMF-Schreiben 2025 und DAC8 verändern die steuerliche Behandlung von Token-Transfers, Staking-Rewards und vermeintlichen Gewinnen aus Krypto- oder Love-Scam-Betrug. Dieser Aufsatz zeigt, wie MiCA Transparenz schafft, warum fiktive Gewinne steuerpflichtig werden können und wie Opfer sich vor steuerlichen und strafrechtlichen Folgen schützen.

Krypto-Steuer 2025: Anwalt erklärt MiCA-Regeln zu Staking, Lending & Liquidity Pools

2025 ist das Jahr, in dem MiCA, DAC8 und das neue BMF-Schreiben erstmals zusammenwirken. Staking- und Lending-Rewards, DeFi-Strukturen und Krypto-Swaps sind jetzt steuerlich präzise geregelt – zugleich steigen die Risiken für Betroffene von Krypto- und Love-Scam-Betrug. Der Artikel zeigt, wie MiCA die Token-Transparenz erhöht, welche Steuervorschriften greifen und wann Opfer fiktiver „Rewards“ ungewollt steuerpflichtig werden.

Suchen Sie dringend diskrete, juristische Unterstüzung?

Wir helfen Ihnen gerne persönlich weiter – schildern Sie uns Ihr Anliegen und wir finden gemeinsam eine Lösung.