Art 01

Inland · Standardüberweisung

Normale SEPA-Überweisung, ausgeführt frühestens am nächsten Bankarbeitstag. Das längste Zeitfenster, um zu warnen, nachzufragen oder zurückzurufen.

Selbst freigegeben heißt nicht automatisch erledigt. Wenn Geld nach Love Scam, Fake-Trading, Phishing oder Krypto-Betrug überwiesen wurde, kommt es auf Zahlungsweg, Warnsignale, Rückrufdokumentation und die konkrete Reaktion der Bank an.

Keine Recovery-Versprechen · Keine Erfolgsgarantie. Anwaltliche Prüfung von Zahlungsweg, Bankreaktion, Rückruf und Beweislage.

Ob Love Scam, Fake-Trading, Fake-Support oder Krypto-Betrug – die Betrugsmasche ist nur der Anlass. Gemeinsam ist allen Fällen, dass das Geld über eine Überweisung Ihrer Bank abgeflossen ist. Genau dort setzt die Haftung an. Der erste systematische Schritt ist deshalb: Welche Art von Überweisung war es?

Normale SEPA-Überweisung, ausgeführt frühestens am nächsten Bankarbeitstag. Das längste Zeitfenster, um zu warnen, nachzufragen oder zurückzurufen.

Dieselbe Inlandsüberweisung, aber in Sekunden final. Kürzeres Zeitfenster – dafür höhere Anforderungen an die Warnung vor der Ausführung.

Das Geld floss auf ein ausländisches Konto. Jetzt kommt eine zweite Bank – die Empfängerbank – mit eigenen Prüf- und Geldwäschepflichten ins Spiel.

Was alle drei gemeinsam haben: Egal welche dieser drei Überweisungsarten – es entscheidet immer dieselbe Frage: ob Ihre Bank ihre Warn- und Schutzpflichten verletzt hat. Genau das prüfen wir als Nächstes.

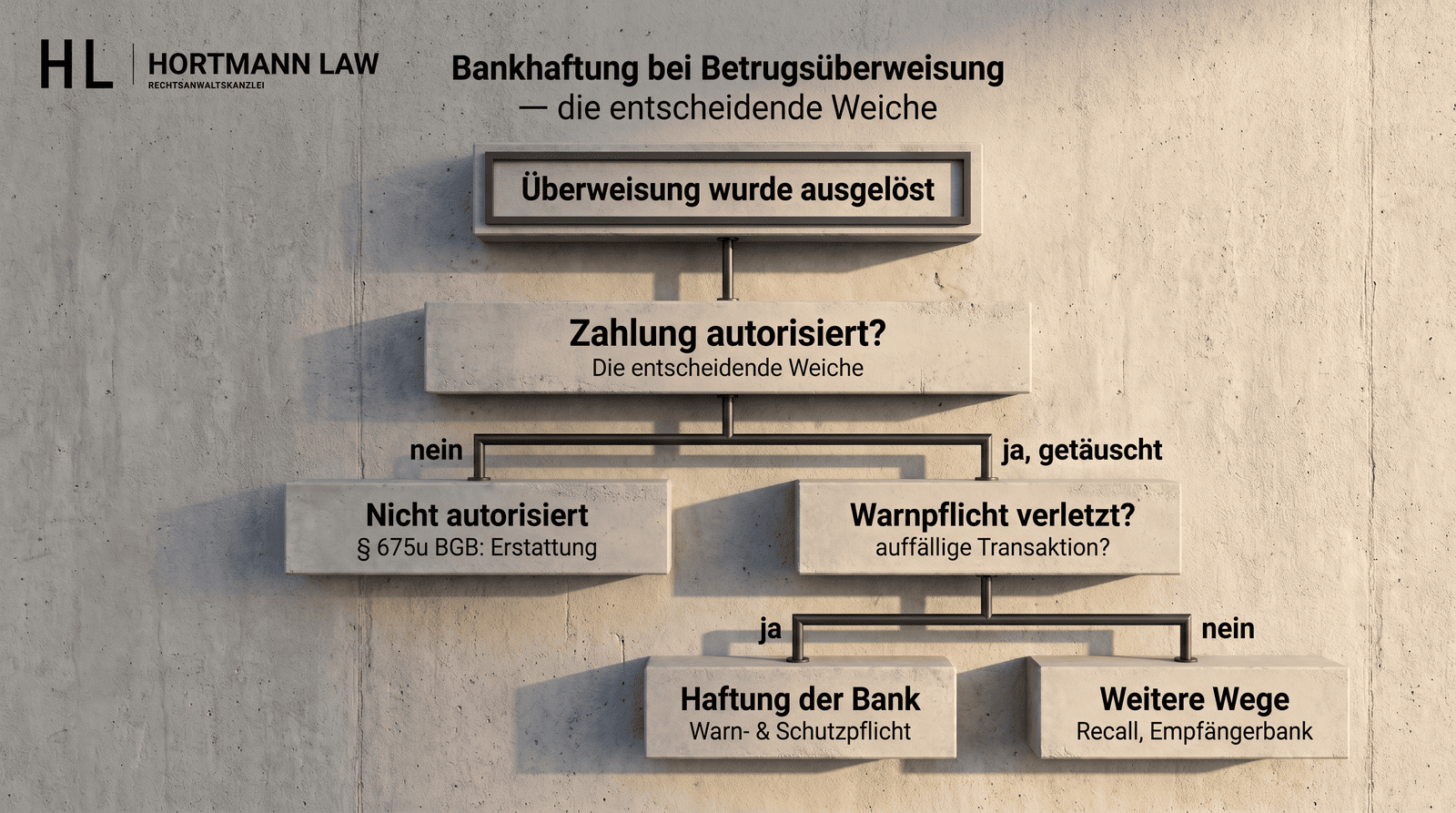

Dass Sie betrogen wurden und überwiesen haben, ist klar – sonst wären Sie nicht hier. Ob Sie Geld zurückbekommen, entscheidet etwas anderes: ob Ihre Bank ihre Pflichten verletzt hat. Vier Fragen sind dafür entscheidend.

Die erste Weiche: Haben Sie selbst freigegeben – oder haben Täter ohne Ihr Zutun gezahlt?

Hortmann, jurisPR-ITR 5/2026 Anm. 5 – Trennung von Authentifizierung und Autorisierung bei Social Engineering, PushTAN und Call-ID-Spoofing.

Es gibt keine allgemeine „Bankpolizei" – entscheidend ist, ob sich die Umstände zu einer objektiv evidenten Gefährdung verdichten.

Hortmann, AnwZert ITR 5/2026 Anm. 2 – gestufte Reaktionspflicht in drei Stufen, § 25h KWG und die Sonderwissen-Schwelle.

Was die Bank nach Ihrer Meldung getan oder unterlassen hat, ist dokumentier- und überprüfbar.

Die Beweislage entscheidet, ob der Anspruch durchsetzbar ist – und sie verteilt sich je nach Autorisierung unterschiedlich.

Ob eine Bank haftet, hängt davon ab, ob die Zahlung wirksam autorisiert war, welche Warn- und Schutzpflichten griffen und was nach der Betrugsmeldung tatsächlich veranlasst wurde. Wir trennen diese Fragen in vier Spuren - damit jede rechtliche Argumentation belastbar bleibt.

Prüfung von Autorisierung, Beweislast und Kundeneinwendungen nach §§ 675u, 675v und 675w BGB.

Prüfung von Warn-, Rückfrage- und Schutzpflichten nach objektivem Signal bzw. Kipppunkt.

Prüfung, was nach Betrugsmeldung tatsächlich veranlasst, dokumentiert und beantwortet wurde.

Anforderung von Bankdaten, Authentifizierungsdaten, Risk-/Fraud-/AML-Triggern und weiterer Beweisdokumentation.

Auf der Zahlstrecke stehen bis zu drei Verantwortliche: Ihre eigene Hausbank, die Empfängerbank und ein zwischengeschalteter Zahlungsdienstleister. Welcher trägt, hängt vom Überweisungsweg ab – oft kommen mehrere in Betracht.

Ihre eigene Bank hätte die ausgehende Überweisung prüfen, nachfragen, verzögern oder stoppen müssen.

Wichtige Belege: Transaktionshistorie, Bankkommunikation, Zeitstempel, Höhe und Frequenz.

Die Bank des Betrügers hat das Geld angenommen und gutgeschrieben – mit eigenen Prüf- und Geldwäschepflichten, besonders im Ausland.

Wichtige Belege: Überweisungsbeleg mit Empfänger-IBAN/BIC, Name des Kontoinhabers, Betragshöhe.

Lief die Zahlung über einen E-Geld-/Zahlungsdienst (vIBAN, EMI), trägt auch dieser eigene Pflichten auf der Strecke.

Wichtige Belege: Zahlungsbeleg mit IBAN/BIC, Name des Dienstes, Korrespondenz mit dem Anbieter.

Bei einer Betrugsüberweisung greifen fünf Instrumente ineinander – aus einem Sachverhalt, in fester Reihenfolge. Fristkritisches zuerst, Durchsetzung zuletzt.

Rückruf-, Trace- und Regressaufforderung an die Hausbank und Sicherungs-/Rückführungsersuchen an die Empfängerbank – mit Frist von drei Bankarbeitstagen. Jede Stunde zählt.

Forensische Timeline des Zahlungsverlaufs und Auskunftsverlangen nach Art. 15 DSGVO zu Zahlungs-, Login- und Monitoringdaten (dazu Hortmann, AnwZert ITR 19/2025 Anm. 2 – DSAR als Informationshebel gegen Bank/PSP) – die Grundlage für alles Weitere.

Anzeige wegen §§ 263, 263a StGB und Akteneinsicht nach § 406e StPO (BVerfG 2 BvR 1043/08) – erschließt die Geldspur; bei auffindbaren Werten Vermögensarrest (§ 111e StPO).

Zahlungsklage auf den Schadensbetrag nebst Zinsen, gestützt auf die verletzte Warn- und Schutzpflicht (§ 280 i. V. m. § 241 Abs. 2 BGB; BGH XI ZR 327/22).

Transparente Vergütung, Vorschuss und – falls vorhanden – Deckungsanfrage bei Ihrer Rechtsschutzversicherung.

Maßgeblich sind die konkrete Datenlage, Bankreaktion und Beweiskette.

Nein. Eine Haftung ist nie automatisch. Geprüft werden müssen unter anderem Zahlungsweg, Autorisierung, Verdachtsverdichtung, Bankreaktion, Recall und Beweislast.

Nicht automatisch. Bei einer autorisierten, aber betrugsbedingt veranlassten Überweisung stehen andere Fragen im Vordergrund als bei einer nicht autorisierten Zahlung. Genau diese Trennung ist der Kern der Prüfung.

Eine Zahlung ist nicht autorisiert, wenn keine wirksame Zustimmung zu genau diesem Zahlungsvorgang vorliegt. In der Praxis muss deshalb geprüft werden, was tatsächlich freigegeben wurde.

Kontoauszüge, Überweisungsbelege, Empfängerdaten, Bankkommunikation, Rückrufnummern oder Aktenzeichen, Chatverläufe und Plattformbelege.

So früh wie möglich, aber strukturiert: mit Zahlungsliste, Betrugsschilderung, konkreten Fragen und Fristsetzung.

Schildern Sie den Fall vertraulich. Wir prüfen, ob Bankhaftung, Recall, Empfängerbank, Plattformspur oder Klageweg in Ihrem Fall realistisch und belegbar sind.

Diese führen zu anderen Rechtsgebieten der Kanzlei – nicht zu weitere Themen dieser Seite.

Diese Themencluster stammen aus dem vorhandenen HORTMANN-LAW-Archiv und stärken die semantische Einordnung der Seite, ohne den Kerntext aufzublähen.

Unautorisierte Zahlung oder autorisierte Betrugsüberweisung: HORTMANN LAW erklärt § 675u BGB, Bankhaftung, Push Payment Fraud, Recall,…

ArchivsignalRecall nach Betrugsüberweisung: Bankpflichten richtig prüfenRecall nach Betrugsüberweisung: Anwalt erklärt, was Banken praktisch tun müssen, wo die Grenzen liegen und welche Beweise nach Betrug wichtig…

ArchivsignalRecall nach Betrugsüberweisung – Pflichten der HausbankRecall nach Betrugsüberweisung: HORTMANN LAW erklärt Hausbank, Überweisungsrückruf, SEPA Recall, § 675y BGB, Empfängerbank, Bankpflichten

ArchivsignalEmpfängerbank nach Betrugsüberweisung – KontosperreEmpfängerbank nach Betrugsüberweisung: HORTMANN LAW erklärt Recall, Hausbank, Empfängerbank, Kontosperre, Rückzahlung, Finanzagent, § 675y BGB